W świecie biznesu faktury VAT stanowią nieodłączny element codziennych transakcji między firmami. Czasami jednak konieczne staje się anulowanie faktury. Warto znać konkretne sytuacje, w których takie działanie jest dopuszczalne. Kluczem do zrozumienia, kiedy mogę to zrobić, jest zasada, że faktura nadaje się do anulowania tylko wtedy, gdy nie doszło do wykonania usługi lub dostarczenia towaru. Na przykład, jeśli wystawiłem fakturę po przyjęciu zamówienia od klienta, a on potem decyduje się na jego anulowanie, ponieważ znalazł tańszy produkt, mogę swobodnie anulować tę fakturę, pod warunkiem że jeszcze nie dostarczyłem jej do kupującego.

Ważne zasady dotyczące anulowania faktur

Aby skutecznie anulować fakturę, muszę przede wszystkim upewnić się, że spełnione zostają dwa kluczowe warunki. Po pierwsze, faktura nie powinna być wprowadzona do obrotu prawnego, co oznacza, że nie trafiła do klienta. Po drugie, nie może istnieć zrealizowane działanie związane z przedmiotową fakturą. Czasami zdarza się, że klient zamówił towar, ale nie dokonał płatności lub nie odebrał przesyłki. Taki przypadek również daje mi prawo do anulowania faktury. Na przykład, jeśli klient zamówił produkt, wybrał opcję płatności za pobraniem, ale nie odebrał przesyłki, to mam pełne prawo do anulowania dokumentu.

Kiedy anulowanie faktury nie jest możliwe

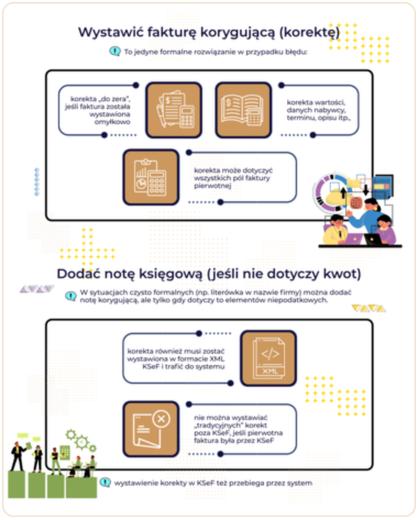

Nie wszystko jest jednak takie proste. Istnieją konkretne sytuacje, w których anulowanie faktury nie jest możliwe. Na przykład, jeśli faktura została już przesłana do Krajowego Systemu e-Faktur (KSeF) i system ją przyjął, to nie mam możliwości jej anulowania. W tego rodzaju przypadkach powinienem skorzystać z opcji wystawienia faktury korygującej, aby wprowadzić odpowiednie poprawki. Coś dla zainteresowanych tematem: sprawdź, jak długo masz czas na wystawienie faktury do paragonu. Dlatego tak istotne jest, aby przed wysłaniem dokumentów upewnić się co do ich poprawności. Zawsze gdy zauważę błąd przed ich przesłaniem, mogę je anulować bez żadnych konsekwencji.

Reasumując, anulowanie faktury VAT to proces, który wymaga znajomości określonych zasad. Kluczowe staje się upewnienie, czy faktura została wprowadzona do obrotu prawnego oraz czy miało miejsce wykonanie usługi. Znając te wytyczne, mogę skutecznie zarządzać swoimi dokumentami i unikać potencjalnych problemów w przyszłości.

Anulowanie faktur elektronicznych – co musisz wiedzieć?

W świecie biznesu, gdzie każdy szczegół ma ogromne znaczenie, warto znać zasady anulowania faktur elektronicznych. Na początek należy zaznaczyć, że anulowanie faktury VAT jest możliwe, ale tylko w ściśle określonych okolicznościach. Przede wszystkim sytuacja powinna dotyczyć momentu, w którym usługa jeszcze nie została zrealizowana, a co za tym idzie, faktura nie może pojawić się w obrocie prawnym. Z mojego punktu widzenia najważniejsze jest zrozumienie, że taką operację przeprowadza się jedynie wtedy, gdy oba egzemplarze faktury pozostają u wystawcy. Skoro już zahaczamy o ten temat to sprawdź, jakie systemy e-faktur najlepiej pasują do Twojej firmy. Im więcej mówimy na ten temat, tym bardziej oczywiste staje się, że ostrożność należy zachować już na etapie wystawiania dokumentu.

Inną kluczową sprawą jest fakt, że faktury elektroniczne, ze względu na sposób ich przesyłania, w praktyce bywają trudniejsze do anulowania. Kiedy wystawiamy fakturę i wysyłamy ją do kontrahenta, możemy założyć, że dotarła już do odbiorcy. Skoro już krążymy wokół tego tematu, sprawdź, jak prawidłowo wystawiać faktury i unikać problemów. W sytuacji, gdy dokument trafił na adres e-mailowy, a kontrahent nie potwierdził odbioru, niestety, nie mamy pewności, czy anulowanie w ogóle będzie możliwe. Z danych wynika, że w 2026 roku średnio ponad 80% firm korzysta z elektronicznych form dokumentacji, dlatego warto być świadomym tych zasad.

Kluczowe zasady dotyczące anulowania faktur elektronicznych

Warto także pamiętać, że anulowanie faktur elektronicznych można przeprowadzić tylko na bardzo wczesnym etapie, zanim dokument zostanie przesłany do Krajowego Systemu e-Faktur (KSeF) i wejdzie do obrotu. Jeśli natomiast faktura została już zaakceptowana przez system, jedynym rozwiązaniem staje się wystawienie faktury korygującej. W praktyce wygląda to w ten sposób, że firma, która dostrzega pomyłkę, powinna zamiast próbować anulować fakturę, skupić się na wystawieniu poprawnej korygującej, aby uniknąć nieprzyjemnych konsekwencji związanych z interpretacjami podatkowymi.

Oto kilka kluczowych okoliczności, w których można rozważać anulowanie faktury elektronicznej:

- Usługa jeszcze nie została zrealizowana.

- Faktura nie została przesłana do Krajowego Systemu e-Faktur (KSeF).

- Oba egzemplarze faktury pozostają u wystawcy.

- Kontrahent nie potwierdził odbioru faktury.

Podsumowując, faktura elektroniczna to z pewnością element, który, choć bardzo praktyczny, wiąże się z pewnymi ograniczeniami. Przede wszystkim, warto być świadomym warunków, w jakich można rozważać jej anulowanie. W chwili, gdy dokument trafia do obiegu prawnego, sprawa staje się znacznie bardziej skomplikowana, a zamiast anulacji, konieczne staje się wystawienie faktury korygującej. Dlatego zawsze warto dbać o detale i podchodzić do każdej transakcji z pełną starannością, aby uniknąć zbędnych problemów w przyszłości.

Jakie są przepisy dotyczące anulowania faktur? Zasady i wyjątki

Anulowanie faktury stanowi temat, który budzi wiele wątpliwości wśród przedsiębiorców. Zastanawiamy się, kiedy taka operacja w ogóle jest możliwa. Aby skutecznie anulować fakturę VAT, należy spełnić ściśle określone warunki. Kluczowym aspektem pozostaje sytuacja, w której faktura dokumentuje czynność, która nie została zrealizowana. Na przykład, jeśli wystawiłem fakturę na podstawie zamówienia, które klient odwołał przed jego zrealizowaniem, mogę wtedy swobodnie zwrócić się z prośbą o anulowanie. Istotne jest również to, aby obie kopie dokumentu, zarówno dla sprzedawcy, jak i kupującego, pozostały w rękach wystawiającego.

Niezwykle ważne pozostaje również to, by nie zapominać o sytuacjach, w których faktura nie dotarła do klienta. W przypadku, gdy towar nie został wysłany ani zapłacony, mogę dokonać anulowania. Ponadto, w bardziej złożonych okolicznościach, takich jak zaginięcie paczki, także istnieje możliwość anulowania faktury. Wymagam wtedy odpowiednich dokumentów potwierdzających te zdarzenia, na przykład protokołu od firmy kurierskiej. To kluczowe, by mieć pewność, że dokument w rzeczywistości nie został wprowadzony do obrotu prawnego.

W przypadku e-faktur anulowanie jest ograniczone

W dobie cyfryzacji, gdzie coraz więcej firm korzysta z Krajowego Systemu e-Faktur, zasady anulowania uległy skomplikowaniu. Gdy dokument trafi do KSeF i otrzyma numer identyfikacyjny, traktowany jest jako faktura w obrocie prawnym. Jak już tu trafiłeś to odkryj różnice między fakturą a umową. W takiej sytuacji nie mogę już go anulować, gdyż pozostaje jedynie możliwość poprawy poprzez wystawienie faktury korygującej. Dlatego zanim wyślę dokument do systemu, zawsze warto dokładnie zweryfikować, czy wszystkie dane są poprawne i czy wszystko zgadza się z rzeczywistością.

Choć przepisy nie regulują bezpośrednio instytucji anulowania faktur, praktyka pokazuje, że istnieją wytyczne wynikające z interpretacji indywidualnych wydawanych przez Krajową Informację Skarbową. Jeśli wystawię fakturę błędnie, a dokument ten nie został jeszcze wprowadzony do obrotu, wówczas mam prawo do jej anulowania. Kluczowymi informacjami okazują się także dokumenty potwierdzające, które w przypadku jakichkolwiek niejasności lub kontroli mogą być niezwykle pomocne. Warto zatem być na bieżąco z przepisami oraz interpretacjami, aby uniknąć niepotrzebnych problemów w przyszłości.

| Przypadek | Możliwość anulowania | Uwagi |

|---|---|---|

| Faktura za niezrealizowaną czynność | Tak | Możliwość anulowania, jeśli zamówienie zostało odwołane przed realizacją. |

| Faktura nie dotarła do klienta | Tak | Możliwość anulowania, gdy towar nie został wysłany ani zapłacony. |

| Zaginięcie paczki | Tak | Wymagane dokumenty potwierdzające, np. protokół z firmy kurierskiej. |

| Faktura e-faktura w KSeF | Nie | Po wprowadzeniu do systemu, można jedynie wystawić fakturę korygującą. |

| Faktura błędnie wystawiona, nie wprowadzona do obrotu | Tak | Anulowanie jest możliwe, jeśli dokument nie został jeszcze wprowadzony do obrotu prawnego. |

Ciekawostką jest, że w przypadku anulowania faktury, warto zawsze prowadzić dokładną dokumentację i notować powody anulacji, co może ułatwić wyjaśnienie w przypadku kontroli skarbowej oraz potwierdzić prawidłowość transakcji.

Faktura korygująca vs. anulowanie – co wybrać w trudnej sytuacji?

W sytuacji, gdy przedsiębiorca decyduje, czy anulować fakturę, czy wystawić fakturę korygującą, musi wykonać szereg istotnych kroków, aby podjąć najlepszą decyzję. Poniżej przedstawiam szczegółową instrukcję, która wyjaśnia różnice oraz procedury związane z obiema opcjami.

- Oceń status faktury: Zanim podejmiesz decyzję o anulowaniu faktury, najpierw sprawdź, czy dokument jest już w obrocie prawnym. Anulowanie faktury jest możliwe, pod warunkiem że nie została ona jeszcze dostarczona do klienta ani przesłana do Krajowego Systemu e-Faktur (KSeF). Zawsze upewniaj się, że dokument nie ma nadanego numeru KSeF, ponieważ może to sugerować jego włączenie do obrotu podatkowego.

- Zweryfikuj przyczynę anulacji: Określenie, dlaczego rozważasz zmianę statusu faktury, jest kluczowe. Upewnij się, że powód, na przykład błędne dane lub brak dostarczenia usług czy towaru, jest solidnie uzasadniony. Koniecznie przyporządkuj anulowanie do konkretnego błędu, który doprowadził do tej decyzji.

- Dokumentacja anulacji: Gdy potwierdzisz możliwość anulowania dokumentu, oznacz go w swoim systemie księgowym jako „anulowany”. Dobrze jest również dodać notatkę opisującą przyczynę anulacji, na przykład: „Dokument anulowano z powodu błędnych danych nabywcy”, oraz datę, w której dokonano anulacji. Taka dokumentacja będzie niezwykle pomocna w trakcie audytu podatkowego.

- Przechowywanie dokumentu: Nawet po anulowaniu faktury, przedsiębiorca ma obowiązek jej przechowywania. Przepisy prawa jasno wskazują, że nawet anulowane dokumenty muszą być archiwizowane przez określony czas, co ma kluczowe znaczenie dla celów podatkowych oraz księgowych.

- Wystawienie faktury korygującej (jeśli anulowanie nie jest możliwe): W przypadku, gdy faktura została już dostarczona klientowi lub przesłana do KSeF, anulowanie nie będzie możliwe. W takiej sytuacji konieczne staje się wystawienie faktury korygującej, która poprawi błędy znajdujące się w oryginalnej fakturze. Pamiętaj, by faktura korygująca zawierała odwołanie do pierwotnej oraz szczegółowe informacje na temat dokonanych korekt.

Stosując się do powyższej procedury, unikniesz nieporozumień oraz problemów związanych z obowiązkami podatkowymi, a także ułatwisz sobie zarządzanie dokumentacją biznesową.

Źródła:

- https://pragmago.pl/porada/anulowanie-faktury-jak-i-kiedy-mozna-to-zrobic/

- https://www.infakt.pl/blog/anulowanie-faktury-czy-korekta/

- https://www.pit.pl/efaktura/co-zrobic-z-bledna-faktura-wystawiona-w-ksef

FAQ – Najczęstsze pytania

Jakie są podstawowe warunki konieczne do anulowania faktury?

Aby skutecznie anulować fakturę, należy spełnić dwa kluczowe warunki: faktura nie powinna być wprowadzona do obrotu prawnego (czyli nie powinna trafić do klienta) oraz nie może istnieć zrealizowane działanie związane z przedmiotową fakturą.

W jakich sytuacjach anulowanie faktury jest niedopuszczalne?

Anulowanie faktury nie jest możliwe, jeśli faktura została już przesłana do Krajowego Systemu e-Faktur (KSeF) i system ją przyjął. W takiej sytuacji należy wystawić fakturę korygującą.

Co należy zrobić, gdy faktura elektroniczna została już zaakceptowana przez system?

Jeśli faktura elektroniczna została zaakceptowana przez Krajowy System e-Faktur, jedynym rozwiązaniem jest wystawienie faktury korygującej, ponieważ nie można jej już anulować.

Jakie okoliczności umożliwiają anulowanie faktury elektronicznej?

Anulowanie faktury elektronicznej można rozważać, jeśli usługa jeszcze nie została zrealizowana, faktura nie została przesłana do KSeF, oba egzemplarze faktury pozostają u wystawcy, a kontrahent nie potwierdził odbioru faktury.

Co powinien zrobić przedsiębiorca w przypadku błędnie wystawionej faktury, która nie trafiła jeszcze do obrotu?

Przedsiębiorca ma prawo anulować błędnie wystawioną fakturę, jeśli dokument nie został jeszcze wprowadzony do obrotu prawnego. Warto również dokumentować przyczyny anulacji, co może być pomocne w przypadku kontroli skarbowej.