Zgłaszając oddział zagranicznej firmy w Polsce, kluczowym krokiem staje się uzyskanie Numeru Identyfikacji Podatkowej, znanego jako NIP. Różne interpretacje w tej kwestii sprawiają, że przyszli przedsiębiorcy często czują się niepewnie. Zasadniczo niezbędny jest jeden NIP dla samego oddziału, ale w sytuacji, gdy planujemy zatrudniać pracowników, może zaistnieć potrzeba uzyskania dodatkowego numeru dla celów związanych z ubezpieczeniem społecznym. To dość ważna kwestia, ponieważ pracownicy oddziału muszą być właściwie rozliczani.

- Uzyskanie NIP-u jest kluczowe przy rejestracji oddziału zagranicznej firmy w Polsce.

- Rejestracja oddziału wiąże się z wpisem do Krajowego Rejestru Sądowego oraz koniecznością uzyskania NIP-u w urzędzie skarbowym.

- Warto dobrze przygotować dokumenty i formularze, aby uniknąć problemów administracyjnych.

- Sprawdzenie obecności firmy w lokalnych rejestrach jest pierwszym krokiem w weryfikacji potencjalnych kontrahentów.

- Weryfikacja NIP-u i historii finansowej firmy pozwala ocenić ich wiarygodność.

- Istotne jest również ocena sytuacji finansowej kontrahenta poprzez raporty i dokumenty potwierdzające stabilność ekonomiczną.

- Przestrzeganie przepisów prawnych oraz profesjonalne przygotowanie dokumentacji umownej zmniejsza ryzyko problemów prawnych.

- Korzystanie z pomocy prawników specjalizujących się w prawie międzynarodowym może uchronić przed potencjalnymi stratami.

Rozpoczynając proces uzyskania NIP-u, pierwszym krokiem będzie rejestracja oddziału w Krajowym Rejestrze Sądowym. Ten etap wiąże się z koniecznością złożenia odpowiednich dokumentów oraz uiszczenia opłaty sądowej w wysokości 500 zł. Nie można jednak zapominać, że sam wpis do KRS nie wystarczy. Po jego uzyskaniu musimy udać się do urzędu skarbowego, aby dokonać zgłoszenia i wystąpić o wydanie NIP-u. Przeczytaj więcej w tym miejscu. Warto przy tym dopełnić wszelkich formalności poprzez złożenie formularzy w odpowiednich terminach.

Rejestracja NIP dla oddziału zagranicznej firmy w urzędzie skarbowym

Uzyskanie NIP-u dla oddziału zagranicznej firmy to proces, który wymaga szczególnej uwagi. Musimy zadbać o dostarczenie wszystkich niezbędnych dokumentów, które potwierdzają nasze działania oraz wskazują właściwą naturę działalności. Pamiętajmy, że oddział nie ma osobowości prawnej, co oznacza, że wszystkie czynności podatkowe traktowane są jako realizowane przez spółkę macierzystą. Z tego powodu organ skarbowy może potrzebować dodatkowych informacji, takich jak umowy i dokumenty potwierdzające, w jaki sposób oddział zrealizuje swoje obowiązki podatkowe.

Na koniec, po zarejestrowaniu oddziału i uzyskaniu NIP-u, warto również pamiętać o obowiązkach związanych z księgowością oraz składaniem deklaracji podatkowych. Oddział, mimo iż stanowi część zagranicznej firmy, traktowany będzie na polskim rynku jako odrębny podmiot gospodarczy. Dlatego, aby uniknąć problemów w przyszłości, istotne jest prowadzenie ewidencji oraz dotrzymywanie terminów składania deklaracji. Dzięki temu możemy skupić się na rozwoju naszego biznesu, a nie na zmartwieniach związanych z administracją finansową.

Jak znaleźć NIP zagranicznej firmy i uniknąć problemów prawnych?

Poniżej przedstawiamy szczegółowe kroki, które pomogą skutecznie znaleźć NIP zagranicznej firmy. Otrzymanie takiego numeru okazuje się niezbędne dla prawidłowego nawiązywania współpracy z zagranicznymi kontrahentami. Pamiętaj, że każda sytuacja ma swoją specyfikę, więc warto dostosować nasze metody do konkretnego przypadku, aby uniknąć nieporozumień.

- Sprawdzenie obecności firmy w lokalnych rejestrach

Rozpocznij swoje działania od weryfikacji, czy firma, z którą chcesz współpracować, figuruje w lokalnych rejestrach przedsiębiorców. Na przykład w Niemczech odpowiednikiem polskiego KRS jest Unternehmensregister. Zaloguj się na stronę, aby znaleźć dane dotyczące spółek, ich członków zarządu oraz sposobu reprezentacji. Jeżeli masz do czynienia z podmiotem zarejestrowanym w innym kraju UE, skorzystaj z portalu e-Sprawiedliwość, który dostarcza szczegółowe informacje na temat rejestrów firm w różnych jurysdykcjach. - Weryfikacja NIP zagranicznej firmy

Przejdź do identyfikacji, czy interesujący Cię kontrahent posiada numer VAT, który w Niemczech zapisuje się jako USt-IdNr., oraz krajowy numer identyfikacji podatkowej (Steuernummer). W tym celu skorzystaj z portalu VIES, aby zweryfikować nie tylko aktywność, ale także prawidłowość NIP-u. W sytuacji, gdy brak informacji w Internecie, nawiąż kontakt bezpośrednio z lokalnym urzędem skarbowym (Finanzamt), by potwierdzić poprawność podanego numeru. Nie zapominaj, że brak potwierdzenia aktywności NIP-u może być sygnałem ostrzegawczym przed rozpoczęciem współpracy. - Analiza statusu firmy oraz jej historii

Uzyskaj dodatkowe informacje o firmie, analizując jej historię finansową, zmiany w rejestrach, a także sprawdzając ewentualne upadłości lub restrukturyzacje. Portale takie jak Bundesanzeiger udostępniają sprawozdania finansowe firm, które mogą być nieocenione przy ocenie stabilności. Jeśli kontrahent ma status osoby fizycznej, postaraj się o zaświadczenie o działalności (Gewerbeschein), które potwierdzi jego rejestrację jako przedsiębiorcy. - Ocenianie wiarygodności finansowej

Warto zainwestować czas w analizę kondycji finansowej Twojego potencjalnego kontrahenta, korzystając z płatnych raportów oceniających wypłacalność firm. Instytucje takie jak Creditreform czy Bürgel oferują tego typu raporty, które zawierają kluczowe informacje na temat danych finansowych, zadłużenia oraz ogólnej stabilności ekonomicznej danego podmiotu. Poszukiwanie tego typu informacji może uchronić przed niekorzystnymi sytuacjami. - Weryfikacja prawna i umów

Przed nawiązaniem współpracy z zagraniczną firmą, istotnym krokiem staje się weryfikacja umów oraz warunków ich realizacji. Jeżeli planujesz zawrzeć umowę, rozważ możliwość konsultacji z prawnikiem specjalizującym się w prawie międzynarodowym. Taki specjalista pomoże w analizie dokumentów oraz ocenie wiarygodności kontrahenta z punktu widzenia przepisów prawnych.

Weryfikacja wiarygodności niemieckiego kontrahenta i jego NIP

Kluczowym krokiem przed nawiązaniem współpracy z niemieckim kontrahentem staje się weryfikacja jego wiarygodności. Biorąc pod uwagę dynamicznie rozwijające się rynki oraz specyfikę działalności zagranicznych firm, jako osoba, która wielokrotnie stawała się częścią takich procesów, doskonale zdaję sobie sprawę z tego, jak ważne jest zrozumienie lokalnych przepisów. Niemieckie przedsiębiorstwa powinny posiadać europejski numer VAT, znany również jako Umsatzsteuer-Identifikationsnummer (USt-IdNr.). Ten ważny element pozwala nam ocenić, czy kontrahent jest zarejestrowany do obrotu wewnątrzwspólnotowego oraz czy przestrzega swoich obowiązków podatkowych.

Przy przeprowadzaniu szczegółowej weryfikacji warto wykorzystać różnorodne źródła. W pierwszej kolejności dane dotyczące niemieckiego kontrahenta możemy znaleźć w niemieckim rejestrze przedsiębiorców, dostępnym na portalu www.unternehmensregister.de. Tam znajdziemy istotne informacje o rejestracji, członkach zarządu oraz historii finansowej firmy. Jeżeli firma figurująca w rejestrze handlowym, możemy bezpłatnie pobrać podstawowe dane, a decydując się na nieco większy wydatek, uzyskamy szczegółowe informacje o działalności. Koszt pozyskania tych informacji wynosi zaledwie 4,5 euro, co stanowi stosunkowo niewielką inwestycję w bezpieczeństwo naszych transakcji.

Niemiecki NIP ma kluczowe znaczenie dla współpracy

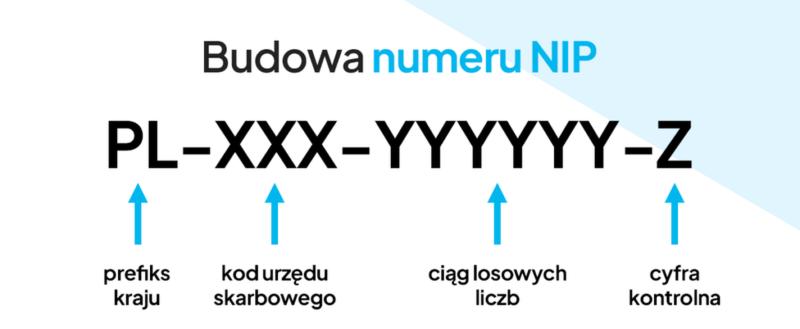

W kontekście weryfikacji warto również sprawdzić NIP kontrahenta, który w Niemczech funkcjonuje jako Steuernummer. Niestety, brak ogólnodostępnego rejestru, w którym moglibyśmy to zweryfikować, oznacza, że konieczny staje się bezpośredni kontakt z lokalnym urzędem skarbowym, czyli Finanzamt. Często, nawet jeżeli wydaje się, że numer jest poprawny, warto zachować ostrożność, upewniając się, iż nasz przyszły partner to rzetelna firma, a nie ktoś, kto zamierza nas oszukać. W praktyce zdarza się, że firmy używają fałszywych lub nieaktualnych informacji, co może prowadzić do poważnych strat.

W dzisiejszych czasach, aby zminimalizować ryzyko współpracy z niepewnymi kontrahentami, warto przeprowadzać dokładną weryfikację ich danych. Solidne podstawy finansowe i dobre opinie są kluczowe dla udanych transakcji.

Na zakończenie, pamiętajmy również o innych aspektach, jak opinie na temat kontrahenta w lokalnych mediach bądź na forach internetowych. W dzisiejszych czasach poszukiwanie referencji czy komentarzy dotyczących frazy stało się znacznie prostsze. Weryfikacja, czy kontrahent cieszy się pozytywnymi rekomendacjami lub współpracował z uznawanymi firmami, przyczynia się do budowania zaufania. Zdecydowanie warto poświęcić czas na taką weryfikację, ponieważ może to uchronić nas przed przyszłymi problemami, w tym także prawnymi.

Poniżej przedstawiam kilka istotnych źródeł, które warto rozważyć podczas weryfikacji kontrahenta:

- Rejestr przedsiębiorców na portalu www.unternehmensregister.de

- Opinie i rekomendacje na forach internetowych

- Informacje z lokalnych mediów

- Bezpośredni kontakt z lokalnym urzędem skarbowym (Finanzamt)

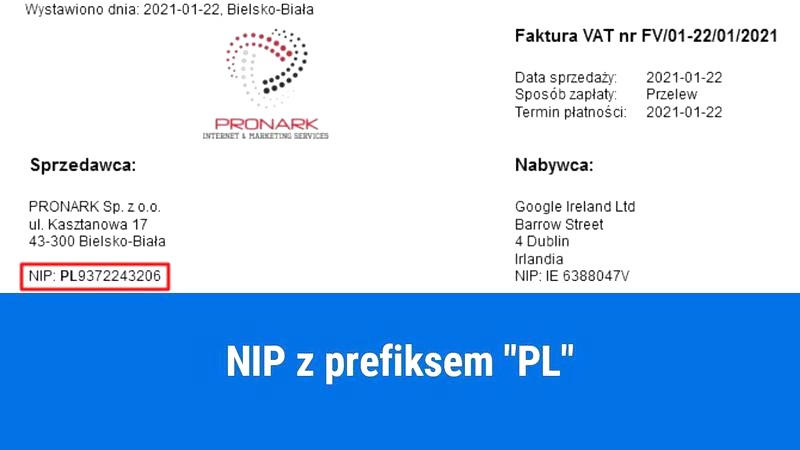

Ciekawostka: W Niemczech, numer VAT (USt-IdNr.) przypisywany przedsiębiorstwom jest unikalny dla każdej firmy i zawiera prefiksy wskazujące na kraj, z którego pochodzi, co ułatwia identyfikację podmiotów w ramach obrotu wewnątrzwspólnotowego.

Dwa NIP-y dla oddziału zagranicznej firmy – stanowisko organów skarbowych i sądów

Pracując jako przedsiębiorca, od lat obserwuję zmiany w regulacjach dotyczących obowiązków podatkowych w Polsce, szczególnie w obszarze oddziałów zagranicznych firm. Ostatnio temat NIP-ów dla tych oddziałów zyskuje na kontrowersyjności. Z jednej strony, organy skarbowe w Polsce przekonują, że oddziały muszą posiadać dwa NIP-y – jeden do rozliczenia podatku dochodowego, a drugi dla celów ubezpieczeń społecznych. Z drugiej strony, sądy administracyjne nie zgadzają się z tym, co prowadzi do niewygodnej sytuacji dla przedsiębiorców. Te różnice w interpretacji przepisów mogą być naprawdę frustrujące, zwłaszcza w kontekście własnych obowiązków podatkowych.

Dla oddziałów zagranicznych firm, obowiązek posiadania dwóch NIP-ów wprowadza znaczące obciążenia administracyjne oraz finansowe. Na przykład, aby uzyskać numer identyfikacji podatkowej, firma musi najpierw zarejestrować oddział w Krajowym Rejestrze Sądowym, co wiąże się z różnymi opłatami, takimi jak 500 zł za wpis oraz 100 zł za ogłoszenie w Monitorze Sądowym i Gospodarczym. Dlatego każdy dodatkowy wymóg może znacząco podnosić koszty operacyjne oraz wydłużać proces wprowadzania na rynek w Polsce dla przedsiębiorców planujących rozwój. Jak już tu jesteś to odkryj prawdziwe zarobki na Amazonie w Polsce.

Organy skarbowe wskazują na konieczność posiadania dwóch NIP-ów

Organy skarbowe uzasadniają swoje stanowisko tym, że oddział – nawet jeśli nie ma odrębnej osobowości prawnej – staje się podatnikiem w Polsce, zobowiązanym do spełniania wszelkich wymagań podatkowych. Skoro już krążymy wokół tego tematu, sprawdź, jakie stawki oferują płatne praktyki w Polsce. W ich ocenie oddział zatrudniający pracowników automatycznie staje się płatnikiem podatków dochodowych oraz składek ubezpieczeniowych. W takim kontekście posiadanie własnego NIP-u wydaje się wręcz nieodzownym warunkiem, aby oddział mógł legalnie funkcjonować jako płatnik w Czechach.

Z drugiej strony, Naczelny Sąd Administracyjny dostrzega problem w takim podejściu, podkreślając, że wymaganie podwójnego NIP-u jest nieuzasadnione. Sąd zwraca uwagę, że wszelkie rozliczenia można przeprowadzić przy użyciu jednego numeru. Zwraca uwagę na brak podstaw w polskich przepisach do podwójnego zgłoszenia ewidencyjnego, co w związku z tą niejednoznacznością obliguje przedsiębiorców do starannej analizy swoich obowiązków. W razie wątpliwości, korzystanie z pomocy prawnej może pomóc uniknąć zbędnych problemów podatkowych. W obliczu takich niejasności każdy przedsiębiorca ma prawo pytać, który z tych poglądów jest poprawny i jakie będą tego konsekwencje dla jego przyszłych działań w Polsce.

Jak unikać problemów prawnych przy współpracy z zagranicznymi przedsiębiorcami

Współpraca z zagranicznymi przedsiębiorcami stwarza doskonałe możliwości poszerzenia działalności, jednak równocześnie niesie ze sobą ryzyko prawne. W celu uniknięcia problemów, kluczowym krokiem staje się zrozumienie przepisów prawnych obowiązujących w Polsce oraz w kraju kontrahenta. Różnice w regulacjach wpływają na różne aspekty współpracy, takie jak rejestracja czy rozliczenia podatkowe. Na przykład, gdy zakładamy oddział zagranicznej firmy w Polsce, musimy dokonać wpisu do Krajowego Rejestru Sądowego oraz uzyskać NIP, co wiąże się z kosztami, takimi jak opłata 500 zł za rejestrację oddziału i 100 zł za ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym.

Jednym z pierwszych działań, które powinniśmy podjąć, jest weryfikacja kontrahenta przed nawiązaniem współpracy. Posiadanie informacji o firmie znacznie ułatwia uniknięcie oszustw. W mojej opinii, warto korzystać z dostępnych źródeł, takich jak niemieckie rejestry handlowe, które zawierają niezbędne dane o firmach. Wydanie aktualnego wypisu z rejestru generuje koszt rzędu około 4,5 euro. Ponadto, istotne jest również sprawdzenie numeru VAT europejskiego (USt-IdNr.) na portalu VIES, co pozwala potwierdzić legalność działalności kontrahenta.

Dokumentacja współpracy zagranicznej powinna być starannie przygotowana

Wszystkie umowy muszą być jasno sformułowane i uwzględniać odpowiednie klauzule, takie jak wybór prawa właściwego czy zasady dotyczące rozstrzygania sporów. Zdecydowanie zalecam skorzystanie z pomocy prawników specjalizujących się w międzynarodowym prawie handlowym, aby uniknąć pułapek związanych z interpretacją przepisów. Koszty konsultacji prawnych często amortyzują potencjalne straty, które mogłyby wyniknąć z niewłaściwych umów lub sporów prawnych.

Oto kluczowe kroki, które należy podjąć w celu uniknięcia problemów prawnych w międzynarodowej współpracy:

- Dokładne zrozumienie przepisów prawnych obu krajów.

- Weryfikacja kontrahenta za pomocą dostępnych rejestrów.

- Sprawdzenie legalności numeru VAT europejskiego.

- Przygotowanie dokumentacji umownej z odpowiednimi klauzulami.

- Skorzystanie z pomocy prawników specjalizujących się w prawie międzynarodowym.

Podsumowując, kluczem do uniknięcia problemów prawnych przy współpracy z zagranicznymi partnerami pozostaje dobra znajomość regulacji prawnych, staranna weryfikacja kontrahentów oraz profesjonalne przygotowanie dokumentacji umownej. Skoro już poruszamy się w tym temacie, sprawdź, jak uniknąć problemów z datami w JPK. Tylko w ten sposób możemy zminimalizować ryzyko oraz zmaksymalizować szansę na udaną współpracę, co z pewnością przyczyni się do rozwoju naszej firmy na międzynarodowych rynkach w dłuższej perspektywie.

| Krok | Opis | Koszty (zł/euro) |

|---|---|---|

| 1 | Dokładne zrozumienie przepisów prawnych obu krajów. | brak danych |

| 2 | Weryfikacja kontrahenta za pomocą dostępnych rejestrów. | około 4,5 euro |

| 3 | Sprawdzenie legalności numeru VAT europejskiego. | brak danych |

| 4 | Przygotowanie dokumentacji umownej z odpowiednimi klauzulami. | brak danych |

| 5 | Skorzystanie z pomocy prawników specjalizujących się w prawie międzynarodowym. | koszty konsultacji zmienne |

| 6 | Rejestracja oddziału w Krajowym Rejestrze Sądowym. | 500 zł |

| 7 | Ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym. | 100 zł |

Ciekawostką jest, że niektóre kraje, jak na przykład Niemcy, oferują możliwość szybkiej weryfikacji NIP-u oraz legalności przedsiębiorstw za pośrednictwem publicznych baz danych, co może znacząco przyspieszyć proces oceny potencjalnych kontrahentów.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-nip-dla-oddzialu-zagranicznej-firmy-ile-numerow-jest-potrzebnych

- https://jadzynlt.pl/2017/04/13/weryfikacja-niemieckiego-kontrahenta/

- https://www.biznes.gov.pl/pl/portal/0093

- https://ksefapi.pl/jak-prawidlowo-rozliczac-vat-przy-fakturach-zagranicznych-i-sprzedazy-uslug-dla-zagranicznych-klientow-indywidualnych/

Najczęstsze pytania i odpowiedzi (FAQ)

Jakie są podstawowe kroki do uzyskania NIP-u dla oddziału zagranicznej firmy w Polsce?

Pierwszym krokiem jest rejestracja oddziału w Krajowym Rejestrze Sądowym, co wiąże się z złożeniem odpowiednich dokumentów oraz opłatą sądową w wysokości 500 zł. Następnie trzeba udać się do urzędu skarbowego, aby zgłosić oddział i wystąpić o wydanie NIP-u.

Dlaczego konieczne jest posiadanie NIP-u dla oddziału zagranicznej firmy?

NIP jest niezbędny do prawidłowego rozliczania podatków oraz składek na ubezpieczenia społeczne, szczególnie jeśli planujemy zatrudniać pracowników w Polsce. Oddział traktowany jest jako odrębny podmiot gospodarczy w polskim systemie prawnym.

Jak weryfikować NIP zagranicznych kontrahentów?

Aby zweryfikować NIP zagranicznych firm, można skorzystać z portalu VIES do sprawdzenia numeru VAT, a także skontaktować się bezpośrednio z lokalnym urzędem skarbowym, jeśli brak jest informacji w Internecie.

Jakie źródła są pomocne przy weryfikacji wiarygodności niemieckiego kontrahenta?

Przy weryfikacji niemieckiego kontrahenta warto sprawdzić rejestr przedsiębiorców na portalu www.unternehmensregister.de, analizować opinie na forach internetowych oraz zbierać informacje z lokalnych mediów. Bezpośredni kontakt z lokalnym urzędem skarbowym (Finanzamt) też może być pomocny.

Jakie są główne elementy, które należy uwzględnić w dokumentacji współpracy z zagranicznymi przedsiębiorcami?

Dokumentacja umowna powinna być jasno sformułowana i uwzględniać klauzule dotyczące wyboru prawa właściwego oraz zasady rozstrzygania sporów. Zaleca się skorzystanie z pomocy prawników specjalizujących się w międzynarodowym prawie handlowym.