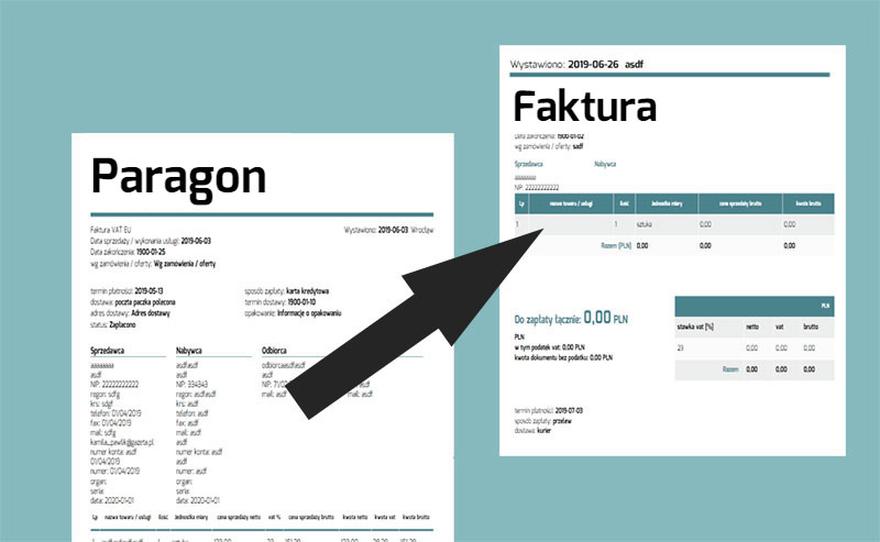

Wystawienie faktury do paragonu budzi często wątpliwości, szczególnie w świetle nowelizacji przepisów, która weszła w życie w styczniu 2020 roku. Klient, który otrzymał paragon z NIP-em, ma prawo domagać się wystawienia faktury. Jednak musi to zrobić w ciągu trzech miesięcy od końca miesiąca zakupu. Osoba fizyczna, która nie prowadzi działalności, również może poprosić o fakturę, ale w takiej sytuacji ważne jest, by paragon zwrócono przed wystawieniem dokumentu. Jak już dotykamy tego tematu, sprawdź, jak prawidłowo wystawiać faktury i unikaj problemów. Ten krok ma kluczowe znaczenie, ponieważ każda faktura do paragonu wymaga starannej dokumentacji.

Warto zwrócić uwagę na fakt, że gdy nabywcą jest przedsiębiorca, paragon musi zawierać jego NIP. Bez tego szczegółu sprzedawca nie ma możliwości wystawienia faktury VAT. Wszelkie drobne pomyłki w tym zakresie mogą prowadzić do poważnych konsekwencji finansowych, na przykład kar za niewłaściwe udokumentowanie transakcji. Dlatego dobrze jest już na etapie wydawania paragonu upewnić się, czy klient pragnie otrzymać fakturę oraz czy jest gotów podać swój NIP.

Terminy i obowiązki związane z wystawianiem faktur do paragonów

Termin wystawienia faktury do paragonu uzależniony jest od momentu zgłoszenia żądania. Jeśli klient poprosi o fakturę po zakończeniu miesiąca zakupu, sprzedawca ma czas do 15. dnia od daty zgłoszenia. W przypadku opóźnienia przekraczającego trzy miesiące sprzedawca nie jest zobowiązany do wystawienia faktury, jednak ma możliwość zrobienia tego dobrowolnie. Warto przy tym pamiętać o konieczności ewidencjonowania takich faktur z odpowiednim oznaczeniem w pliku JPK_V7, aby nie wpłynęły one na podatek należny.

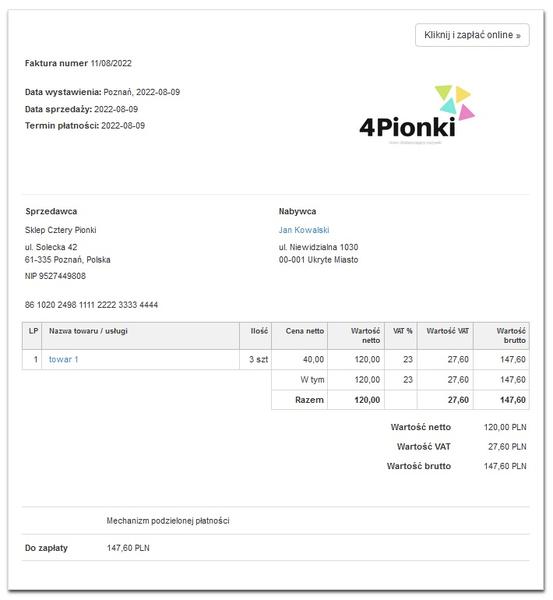

Podczas wystawiania faktury do paragonu warto zwrócić uwagę na kilka kluczowych detali, w tym odpowiednie daty oraz dane kontrahenta. Korzystając z systemu księgowego lub kas rejestrujących, należy wskazać istotne informacje, takie jak data sprzedaży, miesiąc księgowy oraz stawka VAT. Gdy klient zgłasza żądanie wystawienia faktury znacznie później niż zrealizowano zakup, dobrze jest mieć na względzie, że taka faktura nie traktowana jest jako standardowa w obiegu finansowym, lecz jako dodatkowe potwierdzenie dokonanej transakcji.

Ile czasu masz na wystawienie faktury do paragonu? Sprawdź zasady!

W tej liście znajdziesz szczegółowe czynności, które musisz wykonać, aby poprawnie wystawić fakturę do paragonu. Przedstawiamy zarówno terminy zgłaszania żądania wystawienia faktury, jak i kluczowe kroki związane z samym procesem tworzenia tego dokumentu.

- Sprawdzenie terminu zgłoszenia żądania wystawienia faktury – Klient ma prawo zażądać wystawienia faktury do paragonu w ciągu trzech miesięcy od końca miesiąca, w którym dokonał zakupu. Jeśli klient zgłosi żądanie do końca miesiąca sprzedaży, sprzedawca ma obowiązek wystawić fakturę do 15. dnia następnego miesiąca. W przeciwnym razie, jeśli żądanie wpłynie później, czas na wystawienie faktury wynosi 15 dni od daty zgłoszenia.

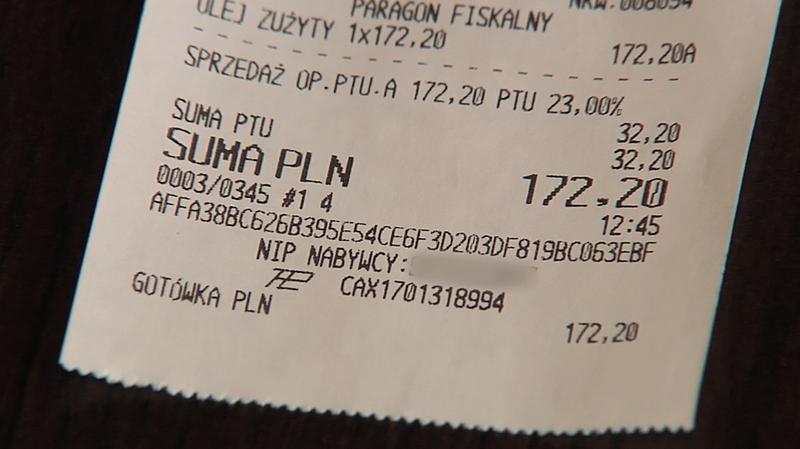

- Weryfikacja NIP na paragonie – Dla nabywców będących podatnikami VAT paragon musi zawierać numer NIP. W przeciwnym razie wystawienie faktury VAT nie będzie możliwe. Dlatego warto podczas zakupu poprosić klienta o podanie NIP, co ułatwi późniejsze wystawienie dokumentu.

- Zwrot paragonu przez klienta – Zanim sprzedawca wystawi fakturę, klient musi zwrócić otrzymany paragon. To warunek niezbędny, aby dokument sprzedaży mógł zostać zaktualizowany oraz uwzględniony w ewidencji.

- Wystawienie faktury przez sprzedawcę – Po spełnieniu powyższych kroków sprzedawca przechodzi do zakładki Sprzedaż w systemie księgowym. Następnie wybiera opcję wystawienia faktury VAT do paragonu oraz uzupełnia wymagane dane kontrahenta, takie jak data transakcji oraz data wystawienia faktury. Warto pamiętać o ustawieniu miesiąca księgowego zgodnego z datą wystawienia.

- Wykazanie faktury w ewidencji – Wystawione faktury do paragonów musisz wykazać w pliku JPK_V7 z oznaczeniem FP. Dzięki temu dokumenty te nie mają wpływu na wysokość podatku należnego ani wartość sprzedaży w danym okresie.

| Aspekt | Informacje |

|---|---|

| Prawo do wystawienia faktury | Klient ma prawo domagać się wystawienia faktury, gdy otrzymał paragon z NIP-em. |

| Termin zgłoszenia żądania | Klient ma 3 miesiące od końca miesiąca zakupu na zgłoszenie żądania. |

| Kiedy paragon musi zawierać NIP | Paragon musi zawierać NIP, gdy nabywcą jest przedsiębiorca. |

| Termin wystawienia faktury | 15. dnia od daty zgłoszenia, jeżeli zgłoszenie miało miejsce po zakończeniu miesiąca zakupu. |

| Możliwość wystawienia po trzech miesiącach | Sprzedawca nie jest zobowiązany, ale ma możliwość dobrowolnego wystawienia faktury. |

| Ewidencjonowanie faktur | Konieczność ewidencjonowania z odpowiednim oznaczeniem w pliku JPK_V7. |

| Kluczowe detale faktury | Data sprzedaży, miesiąc księgowy oraz stawka VAT. |

| Charakterystyka faktury wystawionej po czasie | Traktowana jako dodatkowe potwierdzenie dokonanej transakcji, nie jako standardowa. |

Terminy związane z żądaniem faktury – jak je zrozumieć?

Terminy związane z żądaniem faktury z pozoru mogą wydawać się skomplikowane, ale wystarczy zrozumieć kilka podstawowych zasad, aby w pełni je wykorzystać. Gdy dokonujemy zakupu jako osoby fizyczne, mamy prawo do zażądania wystawienia faktury VAT. Należy jednak pamiętać, że termin na zgłoszenie takiego żądania jest ograniczony. Mamy czas do trzech miesięcy od zakończenia miesiąca, w którym dokonaliśmy zakupu. W przypadku zgłoszenia żądania jeszcze przed końcem miesiąca, sprzedawca powinien wystawić fakturę najpóźniej do 15. dnia miesiąca następnego.

Jeżeli natomiast zgłoszenie wpłynie po zakończeniu miesiąca, fakturę musimy otrzymać do 15. dnia od daty zgłoszenia. Warto podkreślić, że po upływie trzech miesięcy sprzedawca nie ma obowiązku wystawienia takiej faktury. Niemniej jednak może to uczynić dobrowolnie, jednak pod warunkiem wcześniejszego otrzymania paragonu, co stanowi kluczowy element tego procesu. Oczywiście musimy mieć paragon w ręku, ponieważ to warunek sine qua non.

Kluczowe informacje dotyczące wystawiania faktur do paragonów

W sytuacji, gdy kupującym jest podatnik prowadzący działalność gospodarczą, numer NIP musi widnieć na paragonie. Inaczej sprzedawca ma prawo odmówić wystawienia faktury. Jak już zahaczyliśmy o ten temat to sprawdź, jak długo warto przechowywać faktury. Choć to wprowadza pewne ograniczenia, stanowi także ważny krok w kierunku ograniczenia nadużyć podatkowych. Dlatego zawsze warto upewnić się, że numery NIP zostały poprawnie wpisane, aby unikać zmartwień w przyszłości.

Pamiętajmy również, że podczas wystawiania faktur do paragonów, obowiązek ewidencji tych dokumentów w pliku JPK_V7 z oznaczeniem FP dotyczy wyłącznie przypadków, w których dokumenty wystawiono do paragonów zawierających NIP nabywcy. W razie pomyłki sprzedawcy, który wystawi fakturę bez NIP, mogą wystąpić poważne konsekwencje. Dlatego warto być na bieżąco z wymogami oraz terminami, aby móc korzystać z licznych ułatwień, jakie oferuje nowoczesna administracja podatkowa.

Warto wiedzieć, że jeśli zdecydujesz się na zażądanie wystawienia faktury po upływie trzech miesięcy od zakupu, sprzedawca nie jest zobowiązany do jej wystawienia, ale może to zrobić dobrowolnie, co sprawia, że warto zachować paragon i monitorować terminy, aby nie przegapić możliwości skorzystania z tej opcji.

Jakie są konsekwencje braku numeru NIP na paragonie?

Brak numeru NIP na paragonie staje się tematem, który w ostatnich latach wywołuje silne emocje wśród przedsiębiorców. Gdy klient dokonuje zakupu i otrzymuje paragon, pragnie również uzyskać fakturę. Dlatego niezwykle istotne jest, aby na tym dokumencie widniał jego numer identyfikacji podatkowej. W sytuacji, gdy NIP nie figuruje na paragonie, sprzedawca traci możliwość wystawienia faktury VAT dla podatnika, co może prowadzić do poważnych kłopotów. To oznacza, że jeśli kupujący jest przedsiębiorcą i nie poda swojego NIP-u, sprzedawca po prostu nie może wydać mu faktury, co nierzadko rodzi frustrację oraz nieporozumienia.

Brak NIP skutkuje brakiem możliwości wystawienia faktury

Warto także zauważyć, że konsekwencje braku NIP na paragonie sięgają znacznie dalej niż tylko brak możliwości uzyskania faktury. Jeśli sprzedawca zdecyduje się wystawić fakturę do paragonu, na którym brakuje NIP-u, grozi mu kara wynosząca nawet 100% VAT z tej transakcji. To doskonale pokazuje, jak kluczowe znaczenie mają przepisy, które mają na celu ograniczenie nadużyć podatkowych. Od momentu reformy przepisów, przedsiębiorcy muszą wykazywać większą ostrożność w dokumentowaniu sprzedaży, co znacząco wpływa również na ich relacje z klientami.

Ograniczenia w dokumentacji sprzedaży z powodu błędnego NIP

W sytuacji, gdy klient spóźni się z podaniem swojego NIP-u lub zapomni go dostarczyć przy zakupie, przedsiębiorca staje przed trudnym dylematem. Z jednej strony może zwrócić się do klienta o zwrot paragonu, by następnie wystawić prawidłową fakturę. Z drugiej strony, taki krok może prowadzić do irytacji oraz utraty korzystnych relacji z klientem. Ponadto warto znać terminy, w jakich można ubiegać się o fakturę do paragonu, ponieważ jeśli minęły trzy miesiące od transakcji, sprzedawcy nie są zobowiązani do jej wystawienia, nawet jeśli klient złoży taki wniosek. Brak tego elementu obciąża przedsiębiorców i może znacząco wpłynąć na ich płynność finansową.

Reasumując, brak numeru NIP na paragonie powoduje daleko idące konsekwencje, które dotyczą nie tylko sprzedawcy, ale także jego klientów. A skoro jesteśmy przy tym temacie to sprawdź, jak zweryfikować firmę po NIP. Wiedza i świadomość, jak istotne jest prawidłowe dokumentowanie transakcji, może zaoszczędzić obu stronom wielu trudności. Warto zawsze przypominać klientom o konieczności podawania swojego NIP-u, aby uniknąć nieprzyjemnych sytuacji związanych z niefortunną sprzedażą.

Ciekawostką jest, że zgodnie z przepisami, przedsiębiorcy mogą wystawić fakturę do paragonu nawet po upływie trzech miesięcy, ale tylko wtedy, gdy dokonają tego na podstawie zestawienia dokumentów sprzedaży, co wiąże się z dodatkowymi formalnościami.

Przykłady sytuacji, w których możesz żądać faktury do paragonu

W poniższej liście przedstawione są kluczowe sytuacje, w których możesz żądać wystawienia faktury do paragonu. Każdy punkt zawiera szczegółowe informacje dotyczące wymaganych warunków oraz terminów na wystawienie faktury.

- Żądanie wystawienia faktury przez osobę fizyczną: Osoba, która dokonuje zakupu i otrzymuje paragon fiskalny, ma prawo poprosić o wystawienie faktury do paragonu. W tym celu musi wyrazić swoje żądanie w ciągu trzech miesięcy od zakończenia miesiąca, w którym dokonała zakupu. W takiej sytuacji sprzedawca zobowiązany jest do wystawienia faktury imiennej, jednak warunkiem jest zwrot paragonu.

- Odbiorca będący podatnikiem VAT: W przypadku podatników prowadzących działalność gospodarczą, możliwość wystawienia faktury do paragonu występuje głównie, gdy na paragonie znajduje się ich numer NIP. Jeśli numer NIP nie widnieje na paragonie, sprzedawca nie ma możliwości wystawienia faktury VAT do takiego paragonu. Dlatego istotne jest, aby każdy podatnik zgłosił swoje żądanie wystawienia faktury przed wydaniem paragonu, co umożliwi sprzedawcy umieszczenie NIP na dokumencie.

- Termin wystawienia faktury: Termin wystawienia faktury do paragonu zależy od momentu zgłoszenia żądania. Gdy zgłoszenie miało miejsce do końca miesiąca sprzedaży, sprzedawca powinien wystawić fakturę do 15. dnia następnego miesiąca. Natomiast jeżeli żądanie wpłynęło po tym terminie, fakturę należy wystawić w ciągu 15 dni od daty zgłoszenia. Warto pamiętać, że sprzedawca nie ma obowiązku wystawienia faktury, jeśli zgłoszenie dotarło po upływie trzech miesięcy od końca miesiąca sprzedaży, chociaż z drugiej strony może to zrobić dobrowolnie.

- Wykazanie faktury w ewidencji podatkowej: Faktury wystawione do paragonu, zgodnie z nowymi przepisami, powinny być wykazywane w pliku JPK_V7 z oznaczeniem FP. Co więcej, te faktury nie wpływają na wartość sprzedaży ani na wysokość podatku należnego, co oznacza, że ich wystawienie nie zwiększa obciążeń podatkowych dla przedsiębiorcy.