Zastanawiając się nad tym, czy wspólnik spółki jawnej może być uznawany za przedsiębiorcę, warto zacząć od definicji przedsiębiorcy zawartej w polskim prawie. Na mocy Ustawy z dnia 6 marca 2018 roku – Prawo przedsiębiorców, uznaje się za przedsiębiorcę osobę fizyczną, prawną lub jednostkę organizacyjną, która prowadzi działalność gospodarczą. W przypadku spółki jawnej mamy do czynienia ze specjalną formą, w której wspólnicy działają we własnym imieniu, ponosząc przy tym pełną odpowiedzialność za zobowiązania spółki. To sprawia, że można ich traktować jako pewnego rodzaju przedsiębiorców. W praktyce oznacza to, że wspólnik spółki jawnej, prowadząc zorganizowaną i ciągłą działalność zarobkową, spełnia kryteria konieczne do bycia przedsiębiorcą.

- Wspólnik spółki jawnej może być uznawany za przedsiębiorcę, jeśli jego działalność ma charakter zorganizowany i ciągły.

- Nie każda działalność wspólnika automatycznie nadaje mu status przedsiębiorcy; kluczowe są charakter i sposób jej prowadzenia.

- Wspólnicy spółki jawnej ponoszą solidarną odpowiedzialność za zobowiązania spółki, co dodatkowo podkreśla ich status jako przedsiębiorców.

- Przedsiębiorca działa samodzielnie, a wspólnik działa w zespole, co wpływa na odpowiedzialność i podejmowanie decyzji.

- Wspólnicy muszą się rozliczać indywidualnie, podczas gdy przedsiębiorca płaci PIT.

- Odpowiedzialność majątkowa jest inna; wspólnik odpowiada całym swoim majątkiem, ale w grupie, co daje wsparcie od innych wspólników.

- Obowiązki i prawa wspólników spółki jawnej są ściśle związane z ich rolą w zarządzaniu działalnością gospodarczą.

- Status przedsiębiorcy wspólników spółki jawnej wymaga analizy indywidualnych okoliczności i charakterystyki działalności.

Jednakże warto zauważyć, że nie każda działalność wykonywana przez wspólnika spółki jawnej automatycznie nadaje mu status przedsiębiorcy. W polskim systemie prawnym znaczenie ma nie tylko forma prawna działalności, ale także sposób jej prowadzenia. Działalność ta musi mieć charakter zorganizowany, ciągły oraz dążyć do osiągania przychodu. Jak już o tym mowa to przeczytaj, jak skutecznie wykorzystać działalność nierejestrowaną w 2026 roku. W związku z tym, jeżeli wspólnik regularnie uczestniczy w działalności spółki, podejmuje decyzje dotyczące jej funkcjonowania oraz wspiera cele zarobkowe, to z całą pewnością można uznać go za przedsiębiorcę w świetle obowiązujących przepisów.

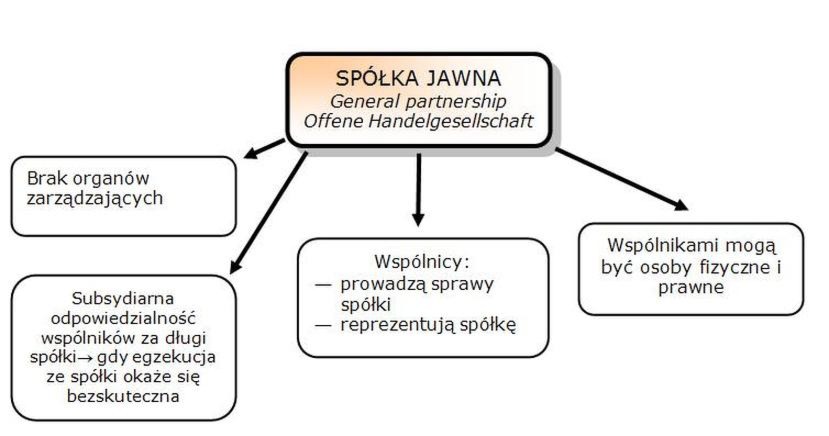

Wspólnicy spółki jawnej jako przedsiębiorcy w kontekście odpowiedzialności

Odpowiedzialność wspólników w spółce jawnej stanowi kluczowy aspekt, który dodatkowo potwierdza ich status jako przedsiębiorców. Zgodnie z art. 22 § 2 Kodeksu spółek handlowych każdy wspólnik odpowiada za zobowiązania spółki całym swoim majątkiem. To w praktyce podkreśla ich aktywny udział w prowadzeniu działalności oraz ryzyko związane z jej funkcjonowaniem. Taka solidarna odpowiedzialność sprawia, że wspólnicy mają interes w dbaniu o finansowy sukces spółki, co jest typowe dla każdego przedsiębiorcy, który pragnie osiągnąć stabilność i rozwój w swojej branży.

Podsumowując, wspólnik spółki jawnej niewątpliwie może być traktowany jako przedsiębiorca, o ile jego działalność wpisuje się w ramy zorganizowanej, ciągłej działalności zarobkowej. Wymagana jest jednak analiza konkretnego przypadku oraz charakteru podejmowanych przez niego działań. Odpowiedzialność, jaką ponoszą wspólnicy za zobowiązania spółki, dodatkowo podkreśla ich rolę w świecie biznesu. W końcu każdy wspólnik staje się kluczowym elementem w dążeniu do sukcesu i stabilności ekonomicznej spółki.

Różnice między przedsiębiorcą a wspólnikiem spółki jawnej – co musisz wiedzieć?

Różnice między przedsiębiorcą a wspólnikiem spółki jawnej mogą zaskakiwać, zwłaszcza osoby, które dopiero zaczynają swoją przygodę z biznesem. Jak już się tu znalazłeś, dowiedz się, kto zarządza spółką akcyjną. Jako przedsiębiorca z własnym doświadczeniem mogę wskazać, że przedsiębiorca to osoba podejmująca działalność gospodarczą na własny rachunek i we własnym imieniu. Z drugiej strony wspólnik spółki jawnej współdziała w ramach umowy spółki, tworząc z innymi współwłaścicielami zorganizowaną jednostkę gospodarczą. Tak więc, mimo że wspólnik również prowadzi działalność, w przeciwieństwie do przedsiębiorcy, działa w zespole. Kluczową różnicą pozostaje więc model działania: przedsiębiorca działa samodzielnie, natomiast wspólnik podejmuje decyzje w grupie, dzieląc się odpowiedzialnością.

Przedsiębiorca prowadzi jednoosobową działalność, wspólnik jest częścią zespołu

W kontekście przepisów ogromny nacisk kładzie się na organizację działalności. Przedsiębiorca w charakterze osoby fizycznej często prowadzi małą, jednoosobową firmę, sprzedając usługi lub produkty. Nie zawsze przyciąga przy tym uwagę świata biznesowego. W przeciwieństwie do tego wspólnik w spółce jawnej uczestniczy w znacznie bardziej skomplikowanej strukturze, dzieląc zyski oraz ryzyko ze współwłaścicielami. Co ciekawe, wspólnik ponosi solidarną odpowiedzialność za zobowiązania spółki, co oznacza, że może odpowiadać całym swoim majątkiem. Dlatego właśnie ta różnica nabiera jeszcze większego znaczenia.

Odpowiedzialność majątkowa odgrywa kluczową rolę w różnicowaniu ról

Kiedy analizujemy odpowiedzialność, sytuacja staje się jeszcze bardziej interesująca. Przedsiębiorca bowiem ponosi pełną odpowiedzialność za swoje zobowiązania. Oznacza to, że wszelkie długi oraz inne finansowe zobowiązania pozostają jego osobistą sprawą. W odróżnieniu od niego wspólnicy spółki jawnej również odpowiadają za zobowiązania firmy, lecz działają w grupie, co pozwala im liczyć na wsparcie innych. Co więcej, sposób rozliczeń podatkowych również ulega różnicy: przedsiębiorca płaci PIT, podczas gdy spółka jawna, będąca ułomną osobą prawną, nie płaci podatku dochodowego jako jednostka. Wspólnicy natomiast muszą rozliczać się indywidualnie. Ten aspekt odgrywa niezwykle istotną rolę dla osób zajmujących się różnymi formami działalności, ponieważ odpowiednia strategia finansowa może znacząco wpłynąć na rozwój ich przedsiębiorstw.

Poniżej przedstawiam kilka kluczowych różnic między przedsiębiorcą a wspólnikiem spółki jawnej:

- Przedsiębiorca działa samodzielnie, wspólnik działa w zespole.

- Przedsiębiorca ponosi pełną odpowiedzialność za swoje długi, wspólnik dzieli się odpowiedzialnością z innymi.

- Przedsiębiorca płaci PIT, wspólnicy spółki jawnej rozliczają się indywidualnie.

- Wspólnik ponosi solidarną odpowiedzialność, co oznacza, że może odpowiadać całym swoim majątkiem.

| Cecha | Przedsiębiorca | Wspólnik spółki jawnej |

|---|---|---|

| Działanie | Samodzielnie | W zespole |

| Odpowiedzialność | Pełna odpowiedzialność za swoje długi | Dzieli się odpowiedzialnością z innymi |

| Podatek | Płaci PIT | Rozlicza się indywidualnie |

| Odpowiedzialność majątkowa | Odpowiada za swoje długi osobiście | Ponosi solidarną odpowiedzialność, może odpowiadać całym swoim majątkiem |

Obowiązki i prawa wspólników spółki jawnej w kontekście statusu przedsiębiorcy

Wspólnicy spółki jawnej odgrywają kluczową rolę w zarządzaniu i prowadzeniu działalności gospodarczej. Ich prawa oraz obowiązki ściśle współzależą od charakterystyki spółki osobowej, co ma konkretne konsekwencje dla statusu przedsiębiorcy. Generalnie, każdy wspólnik ma prawo brać udział w sprawach spółki, co pozwala mu na podejmowanie decyzji związanych z jej funkcjonowaniem oraz na wpływanie na strategię rozwoju. Jednocześnie wspólnnicy zobowiązani są do działania na rzecz firmy oraz dbania o jej interesy, co obejmuje zarówno wkłady finansowe, jak i aktywną pracę na rzecz spółki.

Warto podkreślić, że wspólnicy spółki jawnej ponoszą odpowiedzialność za zobowiązania spółki w sposób nieograniczony, co oznacza, że ich osobisty majątek może być zagrożony, gdy spółka nie wywiązuje się ze swoich zobowiązań. Taka zasada odpowiedzialności solidarnej sprawia, że wspólnicy muszą być świadomi swoich praw, a jednocześnie odpowiedzialni za swoje działania. W praktyce oznacza to, iż efektywne zarządzanie spółką, staranna kontrola jej finansów oraz podejmowanie przemyślanych decyzji mają kluczowe znaczenie dla ochrony osobistego majątku każdego ze wspólników.

Wspólnicy mają zarówno prawa, jak i obowiązki związane z prowadzeniem działalności

Oprócz codziennych obowiązków zarządzania spółką, wspólnicy dysponują także prawem do informacji o działalności, obejmującym między innymi prawo do przeglądania dokumentów finansowych, co umożliwia im monitorowanie sytuacji firmy. Co więcej, udział w zgromadzeniach wspólników, gdzie podejmowane są kluczowe decyzje, również leży w ich gestii. W ten sposób nie tylko realizują swoje prawa, ale także biorą na siebie odpowiedzialność za przyszłość działalności, co stawia przed nimi niemałe wyzwania.

Status przedsiębiorcy w kontekście wspólników spółki jawnej ma istotne znaczenie dla aspektów prawnych. Wszyscy wspólnicy traktowani są w zasadzie jako przedsiębiorcy, co wiąże się z obowiązkiem rejestracji działalności oraz przestrzegania przepisów dotyczących podatków i ubezpieczeń społecznych. Dobrego zrozumienia praw i obowiązków współwłaścicieli kluczowe dla sukcesu spółki i minimalizacji ryzyka prawnego. Ostatecznie, to codzienne decyzje oraz strategie zarządzania wpływają na realne wyniki działalności gospodarczej, co podkreśla znaczenie osobistej odpowiedzialności i umiejętności współpracy w ramach zespołu wspólników.

Ciekawostką jest, że wspólnicy spółki jawnej, mimo że wszyscy są traktowani jako przedsiębiorcy, mogą różnić się w zakresie aktywności i zaangażowania w codzienne operacje firmy. To ich indywidualne podejście do zarządzania oraz zdolności przywódcze mogą mieć znaczący wpływ na efektywność spółki i jej rynkową pozycję.

Praktyczne przykłady wątpliwości dotyczących statusu przedsiębiorcy w spółkach jawnych

Status przedsiębiorcy w kontekście spółek jawnych budzi wiele wątpliwości, szczególnie w sytuacjach, gdy zasady dotyczące odpowiedzialności wspólników oraz formalności związane z rejestracją działalności nie są jasne. Spółka jawna, jako spółka osobowa, nie dysponuje osobowością prawną. Wspólnicy odpowiadają solidarnie za zobowiązania spółki, co oznacza, że każdy z nich może zostać pociągnięty do odpowiedzialności za długi spółki. W efekcie rodzi się pytanie, czy każda osoba działająca w ramach takiej spółki automatycznie uzyskuje status przedsiębiorcy w świetle prawa. W rozmowach z kolegami z branży często podnosimy kwestie związane z dopełnianiem formalności oraz różnorodnością interpretacji przepisów, które mogą się różnić w zależności od konkretnej sytuacji.

Również wiele trudności skupia się wokół tzw. „przepływu” pomiędzy przedsiębiorcami a osobami fizycznymi prowadzącymi działalność nierejestrowaną. Weźmy na przykład freelancerów lub twórców internetowych, którzy regularnie świadczą usługi bez rejestracji działalności. Mimo że ich działania na pozór nie wskazują na status przedsiębiorcy, to jednak w przypadku ciągłej i zorganizowanej aktywności mogą być zmuszeni do podjęcia działań rejestracyjnych. Dlatego kluczowe staje się zrozumienie, że nie tylko nazwa działalności, lecz także sposób jej prowadzenia decydują o statusie przedsiębiorcy.

Wspólnicy spółek jawnych a status przedsiębiorcy w praktyce

Wspólnicy spółek jawnych napotykają na szczególne wyzwania, gdy przychodzi czas na decyzję o formalizowaniu działalności. Obawiają się, że brak rejestracji działalności lub zbyt rzadkie podejmowanie działań mogą prowadzić do nieprzyjemnych konsekwencji w postaci zaległości finansowych. Dlatego warto głębiej zrozumieć, które cechy decydują o przyznaniu statusu przedsiębiorcy. Niekiedy wspólnicy spółki jawnej funkcjonują jak klienci, co w kontekście ich zobowiązań wobec fiskusa oraz możliwości dochodzenia roszczeń może powodować pewien chaos.

Tematyka wynajmu nieruchomości w takiej spółce także budzi wątpliwości, zwłaszcza przy częstych najmach. Choć działanie wspólnie w określonym celu może na pierwszy rzut oka wydawać się zblazowane, regularność oraz zorganizowanie działań, na przykład wynajem kilku lokali, mogą skłaniać do przyznania statusu przedsiębiorcy. Dlatego refleksja nad formą działania i jej konsekwencjami staje się niezwykle istotna, nie tylko dla ochrony interesów finansowych, ale również dla zapewnienia zgodności w obliczu urzędów skarbowych.

Poniżej przedstawiam kilka kluczowych cech, które mogą decydować o przyznaniu statusu przedsiębiorcy wspólnikom spółek jawnych:

- Regularność i zorganizowanie działalności

- Wysokość przychodów i struktura finansowa

- Rodzaj świadczonych usług lub sprzedawanych towarów

- Czas trwania działalności oraz aktywność na rynku