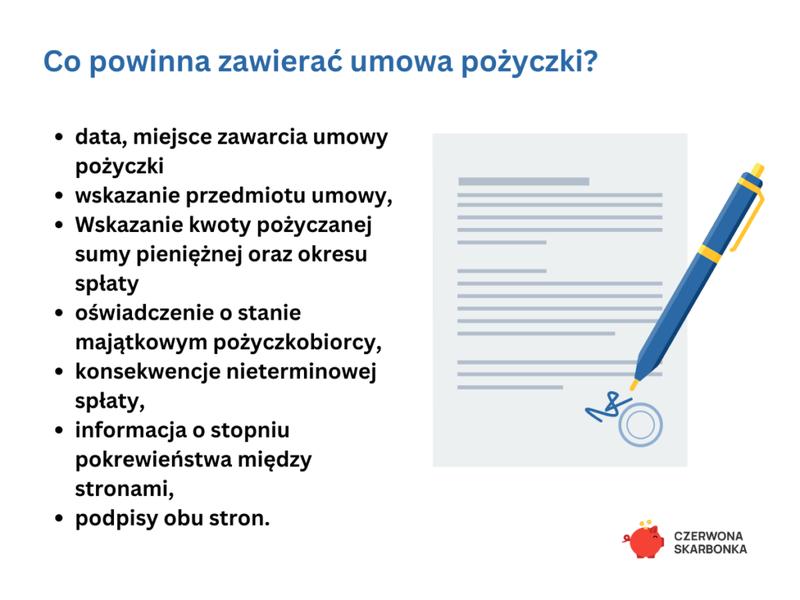

Umowa pożyczki, choć na pierwszy rzut oka może wydawać się nieco niepozorna, skrywa w sobie wiele sztuczek prawnych. Kiedy z kolei mówimy o podatkach, sprawa staje się jeszcze bardziej interesująca. W polskim prawie każda pożyczka wymaga uregulowania podatku od czynności cywilnoprawnych (PCC). Tak, ten sam PCC, który wywołuje ciarki na plecach wielu pożyczkobiorców. Stawka wynosi zaledwie 0,5%, co na pierwszy rzut oka wydaje się mało, ale kiedy weźmiemy pod uwagę kumulację, robi to wrażenie! Warto jednak pamiętać, że to pożyczkobiorca ponosi obowiązek podatkowy.

Potrzebna deklaracja PCC-3

Pożyczkobiorca, niczym modelowy uczeń, otrzymuje 14 dni na złożenie formularza PCC-3 w odpowiednim urzędzie skarbowym. Należy mieć jednak na uwadze, że spóźnienie, nawet o jeden dzień, może skutkować wyższą stawką podatkową wynoszącą 20%! To trochę jak pułapka w pieczarze, gdzie czai się urzędnik skarbowy. Jeśli nie zdążysz złożyć deklaracji na czas, urząd uzna Twoją pożyczkę za ukrytą darowiznę, co skutkuje znacznie większym podatkiem. Pożyczka od najbliższej rodziny? Sytuacja tu także bywa skomplikowana i zależy od kwoty oraz sposobu przekazania pieniędzy.

Rodzinne pożyczki a zwolnienia

W przypadku pożyczek, które rodzina udziela do 36 120 zł, obowiązuje 0% podatku PCC, pod warunkiem, że odpowiednio to udokumentujesz. Nasz zaufany urzędnik będzie wymagał potwierdzenia przelewu lub sygnału z kasy, ponieważ dowody stanowią klucz do sukcesu! A nie zapominajmy — złożenie formularza PCC-3 to również istotny krok! W końcu czary nie zdarzają się w rzeczywistości, a urząd skarbowy nie oszczędza zapominalskim. Dodatkowo, gdy pożyczka przekazywana jest w gotówce bez jakiegokolwiek potwierdzenia, urząd skarbowy ma prawo uznać to za darowiznę. O, ironio!

Podsumowując, umowa pożyczki w kontekście PCC-3 staje się grą na cierpliwość, której zasady warto znać. Nie tylko sama umowa kryje niespodzianki, ale także cały proces związany z podatkami przypomina przejażdżkę na rollercoasterze: naprawdę warto zapiąć pasy bezpieczeństwa, aby nie wypaść z fotela w nieprzygotowanym momencie. A w razie wątpliwości, zawsze możesz skonsultować się z fachowcem od podatków, aby nie dać się uwikłać w skomplikowane przepisy!

Jak przygotować deklarację PCC-3 bez umowy pożyczki?

Przygotowanie deklaracji PCC-3 w przypadku pożyczki bez formalnej umowy może przyprawić o ból głowy niejednego pożyczkobiorcę. Dlatego zamiast trzymać się jedynie luźnych ustaleń, warto podjąć konkretne kroki. Pożyczka, niezależnie od tego, czy pochodzi od rodziny, czy od znajomego, wymaga zgłoszenia do urzędu skarbowego w ciągu 14 dni od momentu zawarcia umowy. Nawet jeśli myślisz, że „to tylko pożyczka od cioci Krysi”, pamiętaj, że ZUS z pewnością nie przyjmuje wymówek związanych z krążeniem pożyczonych pieniędzy w gronie rodziny!

Zanim przejdziesz do szczegółów, zadbać o odpowiednią dokumentację. Choć może to brzmieć jak przykry obowiązek, brak dokumentów może skutkować poważnymi problemami. Najważniejsze w tym przypadku jest, aby potwierdzenie transferu pieniędzy miało formę przelewu bankowego lub potwierdzenia nadania pocztowego. Gotówka? Może i rzekomo jest szybka, lecz w razie interwencji urzędu przyniesie tylko dodatkowe kłopoty. Z uwagi na to, że w naszym kraju dokumentacja stanowi fundament, warto dążyć do posiadania jasnych dowodów na to, że pożyczka rzeczywiście miała miejsce.

Jak wypełnić deklarację PCC-3?

Aby wypełnić PCC-3, zaznacz, że składasz deklarację, a nie korektę. Następnie wprowadź dane identyfikacyjne, uwzględniając siebie jako pożyczkobiorcę, a także nadaj dokumentowi odpowiednią formę poprzez wpisanie daty zawarcia pożyczki oraz jej wartości. Pamiętaj o fundamentalnej zasadzie: podstawą opodatkowania jest suma pożyczki, więc dokładnie przelicz stawkę podatku wynoszącą 0,5%. Już na tym etapie możesz zasygnalizować zamiar skorzystania ze zwolnienia, pod warunkiem, że spełniasz wszystkie regulaminowe wymogi.

Oto kluczowe informacje, które należy uwzględnić przy wypełnianiu deklaracji PCC-3:

- Wybór opcji „składam deklarację”

- Wprowadzenie danych identyfikacyjnych pożyczkobiorcy

- Wpisanie daty zawarcia pożyczki

- Określenie wartości pożyczki

- Przeliczenie stawki podatku wynoszącej 0,5%

- Zasygnalizowanie zamiaru skorzystania ze zwolnienia, jeśli spełniasz warunki

Na zakończenie pamiętaj, że złożenie deklaracji można zrealizować lokalnie lub wygodnie online. Internet staje się nie tylko nowoczesnym wyborem, ale także przyspiesza cały proces. Trzymaj się ustalonych terminów: im szybciej załatwisz formalności, tym mniejsze ryzyko, że „skarbówka” zapuka do twoich drzwi. Nie odkładaj tego na później, ponieważ spóźnienia mogą okazać się kosztowne! Czasami lepiej zapłacić te kilka złotych podatku niż potem odwiedzać urząd dwa razy z powodu zapomnienia o formalnościach!

Potencjalne konsekwencje braku umowy pożyczki dla PCC-3

Brak umowy pożyczki przyczynia się do wielu kłopotów, zwłaszcza gdy w tle majaczy podatek od czynności cywilnoprawnych (PCC)! Jeśli ktoś sądzi, że zawarcie umowy z bliskimi przechodzi bez echa, to może się mocno rozczarować. To tak samo jak z planowaniem nowego roku – lepiej wszystko dokładnie zaplanować i miejmy nadzieję, że dopniemy sprawy na ostatni guzik! W sytuacji, kiedy umowy brak, pasożytujące na nas podatki mogą zacząć się ujawniać, wołając: „Cześć, witaj w świecie kłopotów!”

Wyobraź sobie teraz, że pożyczasz ode mnie 10 tysięcy złotych na nowy samochód. Choć pożyczka wydaje się być na gębę, po dwóch miesiącach mogę powiedzieć: „Halo, stary, nie zapłaciłeś mi podatku, więc płac!” Oczywiście, mogę powołać się na umowę, której tak naprawdę nie ma! W takim przypadku fiskus może stwierdzić, że umowa nigdy nie została zawarta, co prowadzi do radości związanej z płaceniem stawki karnej wynoszącej dwadzieścia procent! Tę „niespodziankę” funduje nam aparat skarbowy, dziękując za niezłożenie PCC-3 w terminie.

Jak uniknąć kłopotów?

Doskonałym rozwiązaniem jest złożenie deklaracji PCC-3 w odpowiednim urzędzie skarbowym w ciągu czternastu dni od udzielenia pożyczki. Brzmi prosto? Zgadza się! Ale tylko wtedy, gdy wszystkie dokumenty są w porządku. Pamiętajcie, drodzy pożyczkobiorcy, lepiej wpłacić teraz te symboliczne 0,5% podatku niż stawać twarzą w twarz z dwudziestoprocentowym potworem fiskalnym w przyszłości!

Warto mieć na uwadze, że każda pożyczka to nie tylko miły gest, ale także odpowiedzialność. Może bowiem zdarzyć się, że ktoś „zapomni” o zwrocie, a świstak… no, jednak nie zawija czekolady! Kiedy zechcecie powołać się na umowę, której nie ma, usłyszycie jedynie dźwięk krępującej ciszy. Dlatego pamiętajcie: umowy są przyjaciółmi, a PCC działa na naszą korzyść, o ile tylko potrafimy z nim tańczyć w rytm metodycznego składania deklaracji! To jak gra w loterię – lepiej wyjść na prostą, niż liczyć na fart, bo ten nie zawsze sprzyja!

| Konsekwencje braku umowy pożyczki | Opis |

|---|---|

| Podatek PCC | Brak umowy może prowadzić do problemów z podatkiem od czynności cywilnoprawnych (PCC). |

| Różne kłopoty | Brak formalizacji pożyczki może skutkować nieprzyjemnościami ze strony fiskusa i odmową uznania umowy. |

| Stawka karna | Brak umowy może skutkować naliczeniem stawki karnej wynoszącej 20% od kwoty pożyczki. |

| Terminy składania deklaracji | W przypadku pożyczki, należy złożyć deklarację PCC-3 w ciągu 14 dni od udzielenia pożyczki. |

| Odpowiedzialność pożyczkodawcy | Nieformalna pożyczka niesie ze sobą ryzyko, że pożyczkobiorca „zapomni” o zwrocie środków. |

Praktyczne porady dotyczące umowy pożyczki i PCC-3

Wchodząc w temat pożyczek, możemy odczuwać lekką tremę. Takie odczucie wynika nie tylko z przerażających sum, ale także ze skomplikowanej procedury podatkowej, która związana jest z tą tematyką. W końcu nikt nie chce, aby pożyczkowe przygody ختم się wizytą w urzędzie skarbowym z powodu nieopłaconego PCC, prawda? Pamiętajmy, że każde wypożyczenie pieniędzy od osoby prywatnej rodzi obowiązek zapłaty podatku od czynności cywilnoprawnych, utworzonego przez tajemnicze PCC. Dlatego warto poświęcić chwilę czasu na kilka praktycznych wskazówek, które sprawią, że ta procedura stanie się znacznie mniej stresująca!

Jak i kiedy zapłacić PCC?

W sytuacji, gdy podpisujesz umowę pożyczki, powstaje obowiązek podatkowy. Masz zaledwie 14 dni na złożenie deklaracji PCC-3 oraz uiszczenie podatku! Oto prosty przepis na sukces: wypełnij formularz PCC-3, w którym wpiszesz wszystkie niezbędne dane, a także kwotę pożyczki i inne istotne informacje. Pamiętaj, że stawka podatku wynosi 0,5% wartości pożyczki. Co istotne, jeśli spóźnisz się z deklaracją, urząd skarbowy może nałożyć na Ciebie znacznie wyższą stawkę – sięgającą aż 20%! Z tego powodu lepiej nie zwlekać, aby uniknąć przykrych niespodzianek.

Kiedy można uniknąć PCC?

Na szczęście są sytuacje, w których można uniknąć płacenia PCC. Gdy w gronie pożyczkodawców znajduje się ktoś z najbliższej rodziny, można naprawdę odetchnąć. Pożyczki udzielane przez małżonka, dzieci, rodziców i inne bliskie osoby z grupy podatkowej mogą być zwolnione z PCC, pod warunkiem zachowania porządku prawnego. Pamiętaj jednak, aby dopełnić swoich obowiązków dokumentacyjnych – składanie PCC-3 w odpowiednim terminie wraz z wymaganymi dowodami to klucz do sukcesu! Aktualnie możemy korzystać z kwoty do 36 120 złotych, co oznacza, że wszystkie nasze pożyczki od tej samej osoby w ciągu ostatnich lat się sumują!

Informacje dotyczące zwolnień z PCC obejmują poniższe przypadki:

- Pożyczki udzielane przez małżonka

- Pożyczki udzielane przez dzieci

- Pożyczki udzielane przez rodziców

- Pożyczki udzielane przez inne bliskie osoby z grupy podatkowej

Podsumowując, umowy pożyczkowe są tematem dość skomplikowanym, ale dzięki solidnemu zrozumieniu zasad i obowiązków, możemy uprościć ten proces. Pamiętaj o dokumentacji, unikaj spóźnień i korzystaj z szans na zwolnienie ze składania deklaracji. W końcu lepiej zapłacić niewielki podatek, niż zmagać się z sankcją w wysokości 20%. Trzymam kciuki za wszystkie Twoje pożyczkowe przygody!

Źródła:

- https://pcc-3.pl/pozyczka-pcc3/

- https://www.infor.pl/twoje-pieniadze/podatki/6460242,pozyczka-pieniedzy-od-czlonka-rodziny-kto-placi-podatek-pcc-a-kto-i-w-jakich-przypadkach-jest-zwolniony.html

- https://poradnikprzedsiebiorcy.pl/-pozyczka-udzielona-spolce-przez-osobe-trzecia-czy-trzeba-placic-pcc

- https://rankomat.pl/finanse/poradniki/podatek-od-pozyczki-kiedy-nalezy-go-zaplacic/

- https://www.hapipozyczki.pl/blog/pozyczka-od-rodziny-pcc-3

- https://pl.kruk.eu/klienci/poradnik/porady/podatek-od-pozyczki-w-rodzinie-jak-go-uniknac

- https://www.podatnik.info/publikacje/podatek-od-pozyczki-od-znajomego-te-przepisy-warto-znac,644634

Pytania i odpowiedzi

Czy umowa pożyczki jest obowiązkowa do złożenia deklaracji PCC-3?

Umowa pożyczki jest kluczowym dokumentem, który powinien być sporządzony, aby prawidłowo złożyć deklarację PCC-3. Jej brak może prowadzić do problemów z uznaniem transakcji przez urząd skarbowy.

Jakie konsekwencje niesie za sobą brak umowy pożyczki?

Brak umowy pożyczki może skutkować uznaniem transakcji za darowiznę, co wiąże się z koniecznością zapłaty znacznie wyższego podatku. Dodatkowo, fiskus może nałożyć stawkę karną wynoszącą 20% od wartości pożyczki.

Jakie są terminy składania deklaracji PCC-3?

Pożyczkobiorca ma 14 dni na złożenie formularza PCC-3 po udzieleniu pożyczki. Spóźnienie w złożeniu deklaracji może prowadzić do wyższych stawek podatkowych i dodatkowych problemów z urzędem skarbowym.

Jak dokumentować pożyczki udzielane w rodzinie, aby uniknąć PCC?

Pożyczki udzielane przez najbliższą rodzinę do kwoty 36 120 zł mogą być zwolnione z PCC, pod warunkiem odpowiedniego udokumentowania transakcji. Należy posiadać potwierdzenie przelewu lub inne dowody dotyczące przekazania pieniędzy.

Co zrobić w przypadku pożyczki bez formalnej umowy?

Jeśli pożyczka została udzielona bez formalnej umowy, należy jak najszybciej złożyć deklarację PCC-3 i uregulować podatek, aby uniknąć problemów z fiskusem. Upewnienie się, że wszystkie dowody dokumentujące transakcję są w porządku, jest kluczowe w takiej sytuacji.