Formularz PCC-3 pełni rolę paszportu, który wprowadza w nieco zaskakujący świat podatku od czynności cywilnoprawnych. Jednak nie musisz się obawiać, ponieważ nie stanowi on zagrożenia dla Twoich oszczędności! W istocie, jego głównym celem jest przypomnienie osobom pożyczającym pieniądze o obowiązku zapłaty podatku w wysokości zaledwie 0,5% wartości pożyczki. Pamiętaj, jako pożyczkobiorca jesteś w czołowej roli tego spektaklu – koniecznie złóż deklarację w ciągu 14 dni od podpisania umowy. Ignorowanie tego obowiązku może prowadzić do nieprzyjemnych niespodzianek w postaci 20% sankcji!

Świadomość, że PCC-3 dotyczy nie tylko pożyczek od banków i instytucji finansowych, które są z tego obowiązku zwolnione, ma kluczowe znaczenie. Warto także pamiętać o pożyczkach prywatnych. Gdy bierzesz pożyczkę od znajomego lub członka rodziny, a kwota przekracza 1000 zł, formalności stają się nieuniknione. Oczywiście w przypadku umowy z bliskimi istnieją pewne ulgi i zwolnienia. Na przykład, jeśli znajdujecie się w tej samej grupie podatkowej, przez 5 lat możecie być zwolnieni z opłat do kwoty 36120 zł!

Jak złożyć PCC-3 krok po kroku?

Składanie formularza PCC-3 to proces, który możesz zrealizować bez wychodzenia z domu! Na początku ściągnij formularz ze strony Ministerstwa Finansów. Następnie, uzupełniając go, dokładnie wpisz swoje dane, datę zawarcia umowy oraz wartość pożyczki. Pamiętaj, nie pomyl wartości zakupu z wartością rynkową – błąd na tym etapie może Cię drogo kosztować! Po uzupełnieniu formularza przekaż deklarację w urzędzie skarbowym osobiście lub zrób to online. Możesz również skorzystać z serwisów typu e-Urzęd Skarbowy, co zdecydowanie ułatwia i przyspiesza cały proces.

Pamiętaj również o terminowej wpłacie podatku na konto urzędu skarbowego w ciągu 14 dni. Co najważniejsze, nawet jeśli zapomnisz o złożeniu PCC-3 we właściwym czasie, masz szansę skorzystać z instytucji tzw. „czynnego żalu”. Niezależnie od okoliczności, bądź czujny na ten formularz – nie daj się zwieść temu, że pożyczki wydają się „prywatne”, bowiem skarbówka również ma swoje obowiązki!

Najczęstsze błędy w PCC-3 przy pożyczkach – jak ich unikać?

Pożyczki między przyjaciółmi, rodziną, a także sąsiadami wydają się być najprostszym sposobem na zdobycie szybkiej gotówki. Niemniej jednak, przed udaniem się na zakupy nowym samochodem za pieniądze pożyczone od kolegi, warto zadać sobie istotne pytanie: co z podatkiem od czynności cywilnoprawnych, czyli PCC? Tak, podatek od pożyczki to poważna kwestia, która może zaskoczyć nas niczym niespodziewany gość na urodzinowej imprezie. Niestety, wiele osób często zapomina o tym obowiązku i w konsekwencji napotyka ogromne trudności. Dlatego lepiej zaszyć się w przygotowaniach, niż leczyć późniejsze konsekwencje! Należy pamiętać, że to pożyczkobiorca, czyli my, musimy zająć się kwestą odpowiedniej deklaracji PCC-3.

Najczęściej spotykanym błędem przy składaniu PCC-3 jest brak zgłoszenia pożyczek, co może okazać się niezwykle kosztowne. W przypadku, gdy nie zgłosimy pożyczek w ciągu czternastu dni od podpisania umowy, możemy napotkać niemiłe zaskoczenie w postaci naliczenia podatku sankcyjnego – który wynosi oszałamiające dwadzieścia procent wartości pożyczki! Zatem, jeżeli zdecydujesz się pożyczyć 20 tysięcy złotych od kolegi i nie zgłosisz tej transakcji w urzędzie – ni stąd ni zowąd – może spotkać Cię nieprzyjemna niespodzianka. Dlatego warto zadbać o formalności i zanotować w kalendarzu datę, do kiedy trzeba uchwycić ten ważny niuans.

Jak zatem uniknąć pułapek przy PCC-3?

Jednym z kluczowych sposobów na ominięcie kłopotów z PCC jest dbanie o odpowiednią dokumentację. Gdy pożyczasz od dalszej rodziny, zwróć szczególną uwagę – możesz być zwolniony z podatku do określonej kwoty, ale tylko wtedy, gdy spełnisz kilka wymogów. O takich szczegółach zawsze warto czytać aktualne przepisy. Ciekawym faktem pozostaje również to, że pożyczki do 1000 zł są całkowicie zwolnione z PCC, więc jeśli zakupy są w zasięgu ręki, śmiało można pożyczyć! Jednakże pamiętaj: dokumenty w każdej transakcji muszą być niezmiernie istotne. Jak mówi popularne przysłowie – lepiej mieć niż nie mieć!

- Dokumentacja pożyczki powinna być odpowiednio przygotowana.

- Pożyczki do 1000 zł są zwolnione z PCC.

- Należy zgłosić pożyczkę w ciągu czternastu dni od podpisania umowy.

- Brak zgłoszenia pożyczki może prowadzić do naliczenia sankcyjnego podatku.

Konkludując, kluczem do uniknięcia problemów z PCC wydaje się być terminowe zgłaszanie umowy pożyczki oraz uregulowanie podatku. Nie zapominajcie, że nawet kieszonkowe od rodziny może w przyszłości przynieść Wam odrobinę stresu, jeśli nie dopełnicie formalności. Przy odrobinie uwagi oraz starannym zaplanowaniu działań można skutecznie chronić się przed wysokimi sankcjami, ciesząc się jednocześnie życiem bez zbędnych zmartwień. Zatem, pamiętajcie: nie dajcie się zaskoczyć – PCC-3, meldunek do urzędu oraz wpłata podatku to klucz do spokojnych finansów!

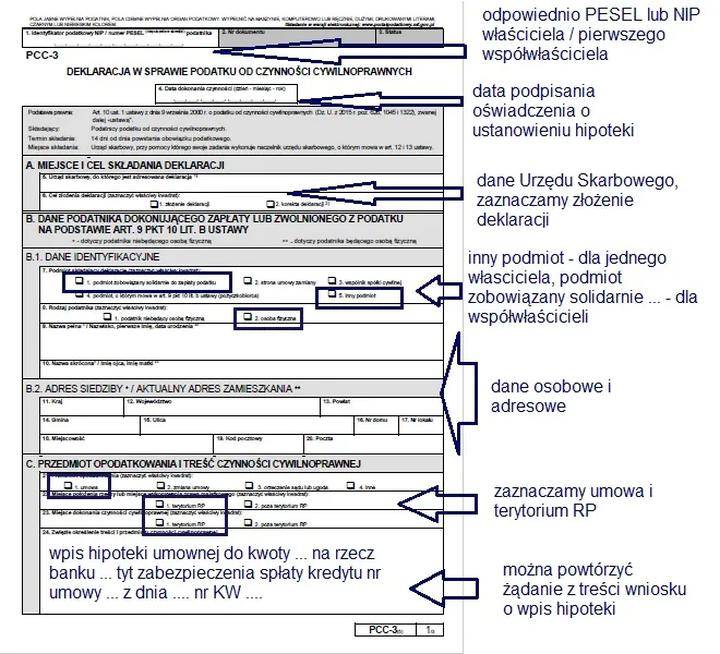

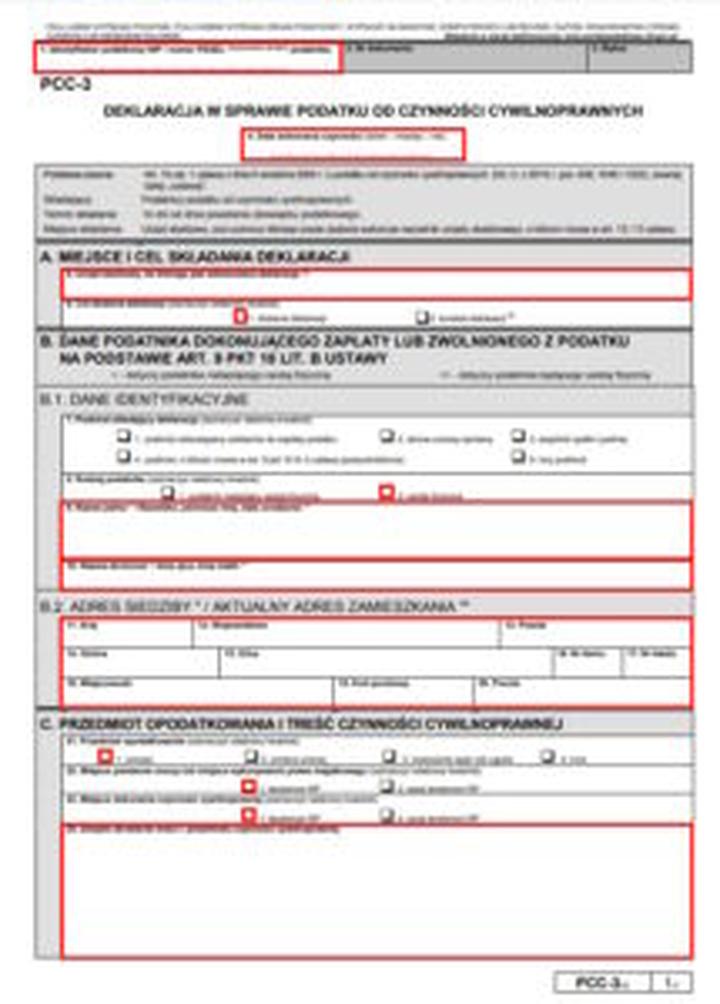

Krok po kroku: Instrukcja wypełniania PCC-3 dla osób prywatnych i przedsiębiorców

Wypełnienie formularza PCC-3 może wydawać się skomplikowane, ale z odpowiednim nastawieniem i odrobiną humoru, naprawdę idzie to jak z płatka! Zaczynając od podstaw, warto wiedzieć, że PCC-3 to deklaracja składana w przypadku zawarcia różnych umów cywilnoprawnych, takich jak umowa pożyczki. Pożyczka między osobami prywatnymi wiąże się z obowiązkiem zapłaty podatku od czynności cywilnoprawnych, a niektórzy mogą nawet nie mieć pojęcia o istnieniu takich przepisów. Dlatego, usiądź wygodnie, przygotuj komputer, a zabierzemy się za to zadanie krok po kroku!

Na początek ustalmy, kto powinien wypełnić formularz. W przypadku pożyczki to właśnie pożyczkobiorca odpowiada za złożenie deklaracji. Tak, to Ty, drogi pożyczkobiorco, musisz działać. Pamiętaj, aby zgłosić pożyczkę do urzędu skarbowego w ciągu 14 dni od jej udzielenia. Nieprzestrzeganie tego terminu może skutkować sankcyjną stawką w wysokości dwudziestu procent. Doskonale ilustruje to powiedzenie – lepiej zapłacić 0,5% na czas niż 20% z uśmiechem na twarzy!

Jak to zrobić? Krok po kroku!

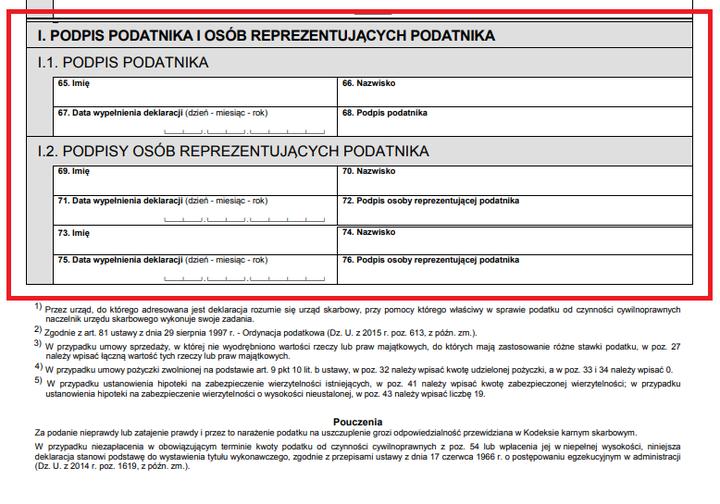

Spójrzmy teraz, jak prawidłowo wypełnić formularz PCC-3. W pierwszym kroku wprowadź swoje dane identyfikacyjne – zapewne nie zapomnisz swojego PESEL-u! W kolejnych częściach formularza podaj szczegóły dotyczące pożyczki, takie jak datę zawarcia umowy oraz kwotę pożyczki. Nie martw się, zrozumienie tej logiki wymaga jedynie chwili intuicji! Na koniec przyjdzie czas na zapłatę podatku, który wynosi 0,5% wartości pożyczki. Pamiętaj, aby zachować potwierdzenie płatności, bo będzie Twoim najlepszym przyjacielem w razie potrzeby!

Gdybyś kiedykolwiek zapomniał o deadline’ach, możesz zawsze skorzystać z tzw. „czynnego żalu”. To formalne przeprosiny urzędników za zapomnienie zgłoszenia są proste i skuteczne. Po zrealizowaniu wszystkich kroków, ciesz się swoją nową wiedzą i nie wahaj się pochwalić znajomym – w końcu nie codziennie w Polsce rozlicza się podatek od pożyczki! Przekonaj się sam, że wypełnienie PCC-3 to łatwizna, którą każdy może pokonać z uśmiechem na twarzy!

| Krok | Opis |

|---|---|

| 1 | Wprowadź swoje dane identyfikacyjne, w tym PESEL. |

| 2 | Podaj szczegóły dotyczące pożyczki, takie jak data zawarcia umowy oraz kwotę pożyczki. |

| 3 | Oblicz podatek od pożyczki, który wynosi 0,5% wartości pożyczki. |

| 4 | Złóż deklarację PCC-3 w urzędzie skarbowym w ciągu 14 dni od udzielenia pożyczki. |

| 5 | Zachowaj potwierdzenie płatności podatku. |

| 6 | W razie potrzeby skorzystaj z formalnego przeprosin – „czynnego żalu”. |

Warto pamiętać, że jeśli pożyczka dotyczy kwoty mniejszej niż 1 000 zł między osobami fizycznymi, to nie ma obowiązku składania deklaracji PCC-3, co może przynieść ulgę wielu pożyczkobiorcom!

Konsekwencje prawne związane z błędnym wypełnieniem PCC-3 – dlaczego warto być ostrożnym?

Wypełnienie formularza PCC-3, czyli deklaracji podatkowej związanej z czynnościami cywilnoprawnymi, stanowi obowiązek, który spoczywa na pożyczkobiorcy w momencie zaciągania pożyczki. Warto jednak pamiętać, że ewentualne pomyłki przy wypełnianiu formularza lub zapomnienie o tej formalności mogą prowadzić do poważnych konsekwencji prawnych. Kto z nas chciałby zmagać się z urzędami skarbowymi i odczuwanymi karami? Dlatego istotne jest, by być czujnym oraz zachować ostrożność, ponieważ lepiej zapłacić mały podatek, niż narazić się na większe kłopoty, gdy urzędnicy zajmą się naszymi finansami!

Różnorodne nieprzyjemności, które mogą wynikać z błędnego wypełnienia PCC-3, przypominają wręcz fabułę dramatycznej powieści. Po pierwsze, jeśli nie dokonasz zapłaty podatku w terminie, urzęd skarbowy na pewno wyciągnie od Ciebie nową, „sankcyjną” stawkę, która wynosi aż cztery razy więcej niż standardowa! Mówimy tutaj o konieczności zapłacenia 20% wartości pożyczki, co może przyprawić o zawrót głowy! Dlatego w sytuacji, gdy myślałeś, że pożyczka od kolegi to formalność, warto się zastanowić, bo może to oznaczać, że będziesz zmuszony sięgnąć głębiej do swoich zapasów finansowych.

Zgłoszenie pożyczki – dlaczego to takie ważne?

Nie zapominaj, że pewne pożyczki są zwolnione z PCC, ale to wcale nie oznacza, iż nie należy ich zgłaszać. Na przykład, w sytuacji, gdy pożyczasz pieniądze od rodziny, a kwota nie przekracza 36 tysięcy, można zdobyć się na pewne oszczędności, lecz i tak obowiązek zgłoszenia pozostaje. W przeciwnym razie, kary mogą pojawić się niespodziewanie, a Ty zostaniesz sam z długami! Dlatego lepiej jest mieć wszystko udokumentowane i zgłosić pożyczkę w odpowiednim czasie, ponieważ nikt nie pragnie wpaść w pułapkę „Nie wiedziałem!”.

- Obowiązek zgłoszenia pożyczki, nawet jeśli jest zwolniona z PCC.

- Kwota do 36 tysięcy złotych od rodziny może przynieść oszczędności.

- Niespodziewane kary za brak zgłoszenia.

- Znaczenie dokumentacji i terminowego zgłaszania pożyczek.

Na koniec, pamiętaj, że nawet jeśli pożyczka wygląda na prostą umowę między przyjaciółmi, dla urzędów skarbowych to sprawa o dużym znaczeniu prawno-formalnym. Dlatego warto sporządzić umowę, zbierać potwierdzenia oraz uważnie pilnować terminów. Przygotuj się na wszystko, ponieważ życie jest zbyt krótkie, aby zmagać się z irytującymi problemami podatkowymi. Złóż PCC-3 we właściwym czasie, a zyskasz spokojny sen, dodatkowe pieniądze w kieszeni i znacznie mniej stresu!