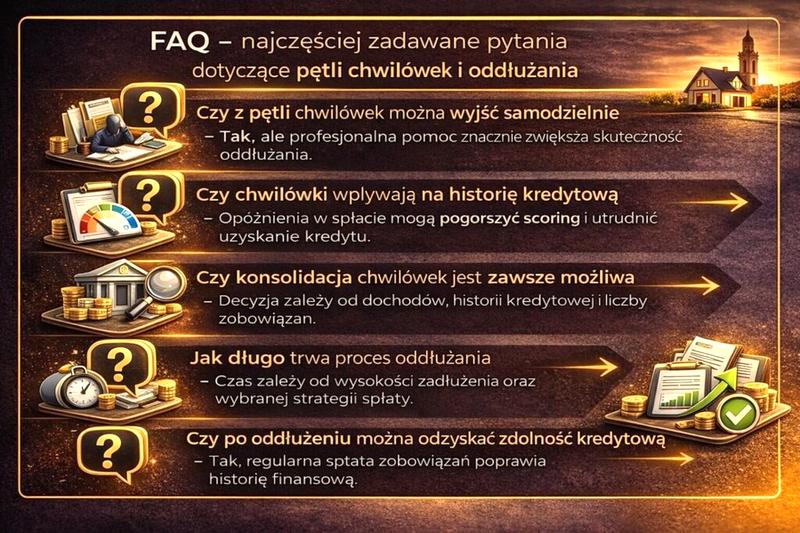

W dzisiejszych czasach wiele osób boryka się z problemem zadłużenia, które często tworzy pułapkę, z której trudno się wydostać. Na początku taki stan wydaje się być niewielkim kłopotem – zazwyczaj zaciągamy jedną pożyczkę na pokrycie nagłych wydatków, a później sięgamy po kolejną, aby spłacić tę pierwszą. Ciekawostka w temacie: sprawdź, jak łatwo uzyskać darmowy dostęp do swojego BIK. Niestety, szybko można wpaść w spiralę zadłużenia, w której nowe zobowiązania stają się jedynie sposobem na regulowanie wcześniejszych długów. Dlatego kluczowym aspektem w walce z długami staje się dokładna analiza własnej sytuacji finansowej.

Przygotowanie listy wszystkich zaciągniętych pożyczek, kredytów oraz miesięcznych wydatków umożliwia zyskanie pełnego obrazu problemu. Warto pamiętać o liczbie kredytodawców, ponieważ im więcej mamy rat do spłaty, tym trudniej kontrolować całkowitą sytuację. Kluczowe staje się zatem dokładne sprawdzenie, które zobowiązania generują największe odsetki, aby w pierwszej kolejności skupić się na ich spłacie. Dopiero wtedy możemy zacząć budować skuteczny plan działania, który pomoże nam odzyskać kontrolę nad finansami.

Ograniczenie wydatków i renegocjacja warunków spłat

Aby efektywnie walczyć z długami, należy podjąć kolejny krok, jakim jest ograniczenie wydatków. W każdej domowej gospodarce istnieją obszary, w których możemy zaoszczędzić, nawet gdy mowa o niewielkich kwotach. Dlatego warto dokładnie przyjrzeć się swoim przyzwyczajeniom i wyeliminować zbędne wydatki. W sytuacji, gdy nasze problemy finansowe są poważne, dobrze jest skontaktować się z wierzycielami w celu renegocjacji warunków spłaty. Wiele instytucji finansowych otwartych jest na rozmowy i często zgadzają się na wydłużenie okresu spłaty, obniżenie stawek lub zawarcie ugody, co może przynieść ulgę w trudnych chwilach. Jeżeli szukasz podobnych treści, odkryj sposoby na uniknięcie kłopotów finansowych.

Z kolei, jeżeli samodzielnie nie jesteśmy w stanie poradzić sobie z długami, warto rozważyć poszukiwanie pomocy w organizacjach, które specjalizują się w oddłużaniu. Pracownicy takich instytucji oferują wsparcie w negocjacjach z wierzycielami oraz przedstawiają inne możliwości, takie jak kredyt konsolidacyjny. Taki kredyt pozwala nam połączyć wszystkie zobowiązania w jedną, łatwiejszą do obsługi ratę. Klucz do wyjścia z pętli zadłużenia leży w systematycznej pracy nad swoim budżetem oraz odpowiedzialnym podejściu do finansów, co umożliwi osiągnięcie trwałej stabilności finansowej w przyszłości.

Jak skutecznie zakończyć pętlę chwilówek i odzyskać kontrolę nad finansami

W obliczu rosnącego zadłużenia, szczególnie wobec firm oferujących chwilówki, kluczowym krokiem staje się podjęcie działań mających na celu przerwanie tej spirali. Poniżej znajdziesz listę istotnych kroków, które pomogą Ci wyjść z trudnej sytuacji finansowej, a także zrozumieć perspektywę swoich długów oraz zbudować stabilną przyszłość.

- Dokładna analiza sytuacji finansowej – Rozpocznij od spisania wszystkich swoich długów. W każdym przypadku powinieneś uwzględnić takie informacje jak nazwa wierzyciela, kwota do spłaty, oprocentowanie oraz terminy płatności. Dzięki temu uzyskasz jasny obraz swojej sytuacji, co z pewnością pomoże w dalszym planowaniu.

- Stworzenie budżetu domowego – Sporządź listę swoich miesięcznych dochodów i wydatków. Zidentyfikuj obszary, w których możesz zaoszczędzić. Ograniczenie zbędnych wydatków nabiera kluczowego znaczenia, aby wygospodarować środki na spłatę długów. Regularne śledzenie oraz aktualizowanie budżetu pozwoli Ci lepiej zarządzać swoimi finansami.

- Spłata długów według strategii – Wybierz jedną z popularnych metod, takich jak metoda kuli śnieżnej (spłacanie najpierw najmniejszych długów) lub metoda lawinowa (spłata długów o najwyższym oprocentowaniu). Obie strategie pomagają w organizacji spłaty i motywują do dalszych działań, co powinno zwiększyć Twoją siłę do działania.

- Negocjacje z wierzycielami – Nie bój się kontaktować z wierzycielami, ponieważ wielu z nich otwartych jest na renegocjację warunków spłaty. Spróbuj wydłużyć okres spłaty lub obniżyć raty, co zdecydowanie ułatwi Ci zarządzanie miesięcznym budżetem.

- Konsolidacja długów – Rozważ możliwość konsolidacji swoich zobowiązań. Ta opcja może pomóc w połączeniu wielu długów w jedną ratę, co znacznie ułatwi spłatę oraz umożliwi lepsze zarządzanie finansami. Upewnij się, że nowa pożyczka oferuje korzystniejsze warunki niż dotychczasowe zadłużenia.

- Budowanie poduszki finansowej – Postaraj się regularnie oszczędzać nawet niewielkie kwoty na nieprzewidziane wydatki. Tzw. poduszka finansowa ochroni Cię przed ponownym popadnięciem w długi w razie nagłych kryzysów finansowych. Staraj się zatem oszczędzać w miarę możliwości, aby w przyszłości móc pokryć ewentualne koszty życia.

- Skorzystanie z pomocy profesjonalistów – Jeśli sytuacja staje się poważna, a Ty czujesz się przytłoczony, koniecznie zwróć się o pomoc do doradców finansowych lub kancelarii prawnych, które specjalizują się w sprawach dotyczących zadłużenia. Ich wiedza oraz doświadczenie mogą znacząco przyczynić się do Twojego sukcesu w wychodzeniu z pętli chwilówek.

- Rozważ ogłoszenie upadłości konsumenckiej – To ostateczne rozwiązanie, lecz w przypadku, gdy inne metody nie przynoszą rezultatów, może okazać się skutecznym sposobem na uzyskanie nowego startu. Skonsultuj się z prawnikiem, aby omówić konsekwencje oraz możliwości skorzystania z tej opcji.

| Element | Opis |

|---|---|

| Zadłużenie | Pułapka finansowa, w którą można wpaść poprzez zaciąganie kolejnych pożyczek na spłatę wcześniejszych długów. |

| Lista zobowiązań | Przygotowanie listy pożyczek, kredytów i miesięcznych wydatków, by mieć pełen obraz sytuacji finansowej. |

| Kredytodawcy | Wielu kredytodawców oznacza większą trudność w kontrolowaniu sytuacji finansowej. |

| Odsetki | Sprawdzanie, które zobowiązania generują największe odsetki i skupienie się na ich spłacie. |

| Ograniczenie wydatków | Identyfikacja obszarów, w których można zaoszczędzić, nawet na niewielkich kwotach. |

| Renegocjacja warunków spłat | Kontakt z wierzycielami w celu renegocjacji warunków spłat, takich jak przedłużenie okresu spłaty czy obniżenie stawek. |

| Wsparcie organizacji | Poszukiwanie pomocy w organizacjach specjalizujących się w oddłużaniu, które oferują wsparcie w negocjacjach. |

| Kredyt konsolidacyjny | Możliwość połączenia wszystkich zobowiązań w jedną łatwiejszą do obsługi ratę. |

| Systematyczna praca | Praca nad budżetem i odpowiedzialne podejście do finansów w celu osiągnięcia stabilności finansowej. |

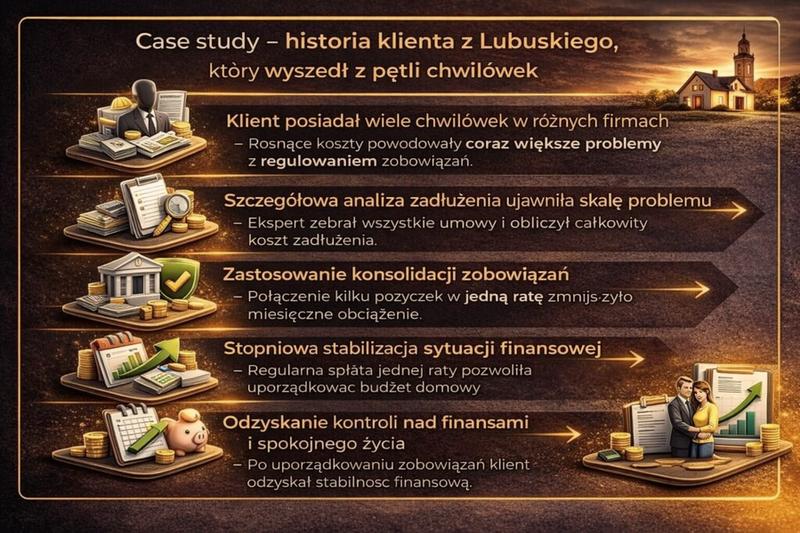

Konsolidacja długów – prostsza droga do odzyskania kontroli

Konsolidacja długów zyskuje na popularności wśród osób zmagających się z zadłużeniem, a ja również przeszedłem przez ten proces. Doskonale zdaję sobie sprawę, jak istotne jest odzyskanie kontroli nad swoimi finansami. Zaciąganie nowych pożyczek w celu spłacenia starych długów prowadzi do spirali zadłużenia, dlatego zdecydowałem się na konsolidację. Udało mi się połączyć wszystkie moje zobowiązania w jedną, co znacząco zredukowało mój stres oraz wysokość comiesięcznych rat. Takie połączenie zobowiązań pozwoliło mi zorganizować wszystko w czytelny harmonogram spłat i uniknąć dodatkowych komplikacji związanych z nowym długiem.

Konsolidacja jako skuteczne narzędzie do odzyskania kontroli finansowej

Idea konsolidacji jest rzeczywiście prosta. Zamiast płacić wiele rat o różnych terminach, możemy zdecydować się na jedną ratę, która często okazuje się niższa od sumy wcześniejszych zobowiązań. Przed podjęciem decyzji o konsolidacji z pewnością warto dokładnie przeanalizować oferty dostępnych instytucji finansowych i wybrać te, które oferują odpowiednie warunki. Niezwykle istotne jest sprawdzenie, ile będziemy musieli oddać w całym okresie spłaty oraz jakie wystąpią dodatkowe koszty. Dzięki takiej analizie unikniemy nieprzyjemnych niespodzianek, które mogą pojawić się, gdy podejmiemy decyzję zbyt szybko.

Konsolidacja długów nie tylko upraszcza sytuację finansową, ale także stanowi sposób na odbudowanie zdolności kredytowej. Po uregulowaniu wszystkich zobowiązań finansowych w ramach konsolidacji otwierają się nowe możliwości, które pozwalają uzyskać korzystniejsze oferty kredytów w przyszłości. Ważne jest, aby po konsolidacji nie wracać do starych nawyków. Świadomość, że problemy finansowe mogą się powtórzyć, stanie się kluczowa, jeśli nie zmienimy swojego podejścia do zarządzania budżetem.

Choć proces konsolidacji może wydawać się skomplikowany, zdecydowanie warto podjąć ten krok, zwłaszcza gdy czujemy, że nasze długi zaczynają nas przytłaczać. Kluczowe staje się zatem dokładne przeanalizowanie sytuacji, zrozumienie mechanizmów zadłużenia oraz ścisłe monitorowanie postępów w całym procesie. Dyscyplina w budżetowaniu oraz chęć do zmiany nawyków przyniosą owoce w postaci lepszej kontroli nad finansami oraz spokoju ducha. Ostatecznie, życie z mniejszym stresem związanym z długami pozwoli nam skupić się na budowaniu lepszej przyszłości dla siebie oraz swoich bliskich.

Czy wiesz, że konsolidacja długów może poprawić Twoją zdolność kredytową średnio o 60% w ciągu kilku miesięcy po spłacie wszystkich zobowiązań?

Prawne wsparcie dla zadłużonych – jak skorzystać z dostępnych narzędzi

W poniższej liście przedstawiamy kluczowe narzędzia prawne oraz praktyczne wskazówki, które w znaczący sposób mogą wspierać osoby zadłużone w Polsce. Skorzystanie z dostępnych form wsparcia, a także świadome zarządzanie finansami, z pewnością ułatwi wyjście z trudnej sytuacji ekonomicznej.

- Analiza sytuacji finansowej – Pierwszym krokiem w dążeniu do oddłużenia jest dokładna analiza własnej sytuacji finansowej. Warto sporządzić szczegółową listę wszystkich długów, uwzględniając nazwy wierzycieli, wysokość zobowiązań, terminy spłaty oraz naliczane odsetki. Dzięki temu uzyskasz pełny obraz swojego zadłużenia, co pozwoli lepiej planować spłatę. Nie zapomnij również o oszacowaniu miesięcznych przychodów i wydatków, aby określić realną zdolność do spłaty długów.

- Negocjacje z wierzycielami – Gdy napotykasz trudności w spłacie długów, warto skontaktować się z wierzycielami i spróbować renegocjować warunki spłaty. Możesz poprosić o obniżenie rat lub wydłużenie terminu spłaty. Wiele instytucji z pewnością otworzy się na takie rozmowy, szczególnie gdy wykażesz chęć uregulowania swojego zadłużenia.

- Konsolidacja długów – Konsolidacja zobowiązań pozwala na połączenie wszystkich długów w jedno, co znacznie upraszcza zarządzanie finansami oraz zmniejsza wysokość miesięcznych rat. Zdecydowanie warto zasięgnąć opinii doradcy finansowego przed podjęciem jakiejkolwiek decyzji, aby wybrać najkorzystniejszą ofertę kredytu konsolidacyjnego. Łącząc długi w jedną ratę, masz szansę na poprawę sytuacji finansowej, co ułatwi dalsze spłacanie zobowiązań.

- Ogłoszenie upadłości konsumenckiej – Jeśli zadłużenie osiągnęło już na tyle duży poziom, że brak Ci możliwości jego spłaty, warto rozważyć ogłoszenie upadłości konsumenckiej. To rozwiązanie umożliwia częściowe lub całkowite umorzenie długów, a dodatkowo zabezpiecza przed windykacją i egzekucją. Pamiętaj jednak, że to ostateczność, która wiąże się z długoterminowymi konsekwencjami.

- Przygotowanie budżetu domowego – Kluczem do skutecznego wychodzenia z długów jest świadome zarządzanie finansami. Sporządź szczegółowy budżet domowy, uwzględniając wszystkie wydatki oraz przychody. Dzięki temu łatwiej będą identyfikować obszary, w których możesz zaoszczędzić, a także ustalać, ile miesięcznie możesz przeznaczyć na spłatę długów.

Psychologiczne aspekty zadłużenia – jak emocje wpływają na decyzje finansowe

Psychologiczne aspekty zadłużenia stają się tematem, który rzadko gości w dyskusjach dotyczących finansów. Obserwując swoje doświadczenia w zarządzaniu finansami, dostrzegam, jak ogromny wpływ na podejmowane decyzje mają emocje. Wiele osób, często kierując się strachem, presją społeczną lub potrzebą akceptacji, zaciąga pożyczki czy kredyty, które znacznie przewyższają ich możliwości spłaty. Jeżeli masz chwilę, poznaj skuteczne strategie przedłużenia spłaty pożyczki vivus. Dlatego zrozumienie tych emocji odgrywa kluczową rolę w edukacji finansowej oraz w świadomym zarządzaniu budżetem.

Emocje a decyzje finansowe

Nie da się ukryć, iż podejmowanie decyzji pod wpływem emocji nierzadko prowadzi nas na manowce. Kto z nas nie zaciągnął kredytu, sądząc, że to „szybkie” i „łatwe” rozwiązanie? W moim przypadku dotyczyło to zakupu nowego sprzętu sportowego, niezwykle potrzebnego w tamtym momencie, mimo że jego koszt znacznie przekraczał moje możliwości finansowe. W czasie zakupu nie myślałem o długoterminowych konsekwencjach. Ten proces, znany jako „wysoka impulsywność zakupowa”, często kończy się spiralą zadłużenia oraz problemami ze spłatą. Kiedy dodatkowo dochodzą długie terminy spłat i wysokie odsetki, łatwo wpaść w pułapkę, z której trudno się wydostać.

Wpływ spirali zadłużenia na zdrowie psychiczne

Spirala zadłużenia to zjawisko, które potrafi zrujnować nasze życie, nie tylko w aspekcie finansowym, ale również emocjonalnym. Kiedy zaczynamy zaciągać nowe pożyczki, aby spłacić wcześniejsze zobowiązania, wzrasta stres oraz poczucie beznadziei. W moich obserwacjach osoby w takiej sytuacji często unikają kontaktów towarzyskich, co również prowadzi do izolacji oraz zaostrzenia ich problemów. Takie działania nie tylko zwiększają poczucie winy, ale prowadzą także do przewlekłego stresu i lęku. Konsekwencje fizyczne, takie jak depresja czy zaburzenia snu, mogą pojawić się w wyniku ciągłego napięcia związanego z finansami.

Jak wyjść z zadłużenia i odzyskać kontrolę?

Aby wydostać się z pętli zadłużenia, kluczowe okazuje się zrozumienie swoich emocji oraz przyczyn problemów. Praca nad domowym budżetem oraz świadome podejmowanie decyzji finansowych, oparte na rzeczywistych możliwościach, mogą pomóc w stopniowym odbudowywaniu stabilności. Warto również pomyśleć o stworzeniu „poduszki finansowej”, czyli rezerwy na niespodziewane wydatki, co pozwala uniknąć zaburzenia budżetu. Jak już zgłębiasz ten temat, odkryj, jak pożyczka konsolidacyjna może pomóc w odbudowie finansów firm. Świadomość, że jesteśmy w stanie poradzić sobie z nagłymi wydatkami, z pewnością wpłynie pozytywnie na naszą psychikę oraz podejście do finansów.

Warto inwestować w edukację finansową, aby nauczyć się świadomego zarządzania swoimi wydatkami i unikać pułapek długów. Zrozumienie własnych emocji może być kluczem do zdrowych decyzji finansowych.

Ciekawostka: Badania sugerują, że osoby z wysokim poziomem stresu związanym z finansami są bardziej skłonne do impulsywnych decyzji zakupowych, co może prowadzić do spirali zadłużenia. Zrozumienie emocji i pracy nad ich regulacją może znacząco poprawić zdolność do podejmowania rozważnych decyzji finansowych.