Refinansowanie kredytu hipotecznego zyskuje na popularności w obliczu zmieniających się warunków rynkowych. Jeśli rozważam ten krok, powinnam pamiętać, że celem nie jest tylko obniżenie raty, ale także zrozumienie całkowitych kosztów związanych z kredytem. W trakcie refinansowania istotne będzie uwzględnienie marży banku, oprocentowania oraz wszelkich dodatkowych opłat, które mogą się pojawić. Pod tym odnośnikiem znajdziesz wpis, w którym o tym wspominamy. Przed podjęciem decyzji warto więc dokładnie przeanalizować oferty różnych banków, aby wybrać najbardziej opłacalną alternatywę.

W szczególności, obecny czas stanowi doskonałą okazję, by skonsultować się z doświadczonym ekspertem finansowym. Taki specjalista poprowadzi mnie przez proces refinansowania, koncentrując się na najważniejszych dla mnie kwestiach. Dodatkowo, warto rozważyć przeniesienie kredytu z jednego banku do drugiego, co może przynieść znaczące oszczędności. Skoro już tu wpadłeś to przeczytaj, aby dowiedzieć się, jak Miloan wpływa na BIK i co warto wiedzieć przed kredytem. Czasami banki przygotowują atrakcyjne promocje, które mogą okazać się korzystniejsze niż dotychczasowa umowa kredytowa.

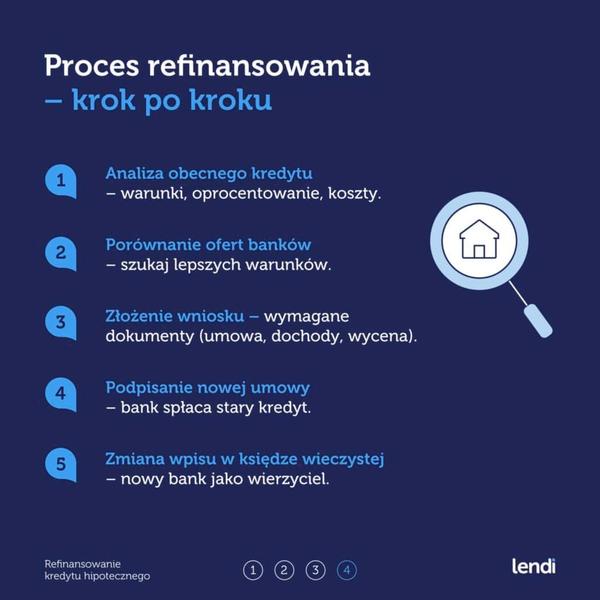

Dokładne sprawdzenie warunków umowy jest kluczowe

Należy mieć na uwadze, że podczas refinansowania mogą pojawić się różne formalności, takie jak ponowna ocena zdolności kredytowej, co dla niektórych może być stresującym doświadczeniem. Dlatego warto być dobrze przygotowanym, aby dostarczyć niezbędne dokumenty do nowego banku. Przydatna może okazać się także wiedza na temat ewentualnych kar związanych z wcześniejszą spłatą starego kredytu. Każdy bank rządzi się własnymi zasadami, dlatego koniecznie powinienem je sprawdzić, aby uniknąć nieprzyjemnych niespodzianek.

Na koniec, nie sposób pominąć długofalowych planów. Choć refinansowanie może wydawać się atrakcyjną opcją teraz, przed podjęciem ostatecznej decyzji muszę zastanowić się, jak wpłynie to na moją sytuację finansową w przyszłości. Czasami lepiej poczekać, zbadać rynek lub zwrócić się do innej instytucji, która zaoferuje lepsze warunki. Najważniejsze jednak, to nie bać się pytać i negocjować – to mój kredyt, a więc mam pełne prawo do jak najlepszych warunków!

Ile razy można refinansować pożyczkę? Praktyczne porady dla kredytobiorców

Refinansowanie pożyczki to korzystne rozwiązanie, które umożliwia zaoszczędzenie na kosztach kredytu. Zanim jednak podejmiesz decyzję, warto zapoznać się z zasadami oraz możliwościami, jakie oferują banki. W poniższym tekście przedstawiamy kluczowe wskazówki dotyczące refinansowania pożyczek oraz istotne kwestie, które warto rozważyć przed podjęciem decyzji.

-

Nieograniczona ilość refinansowań

Możesz refinansować kredyt hipoteczny dowolną ilość razy, ponieważ banki nie ograniczają liczby refinansowań. Warto jednak pamiętać, że każda kolejna procedura refinansowania wiąże się z nową oceną twojej zdolności kredytowej. Względem wcześniejszych zobowiązań oraz aktualnej sytuacji finansowej omawiane czynniki mają kluczowe znaczenie. -

Kwoty i marże jako kluczowe czynniki

Kiedy podejmujesz decyzję o refinansowaniu, sprawdź aktualne oferty rynkowe. Zmiany w marżach oraz oprocentowaniu mogą bardzo wpłynąć na całkowity koszt kredytu. Niekiedy banki oferują korzystniejsze oprocentowanie, co skutkuje obniżeniem raty kredytowej. Zawsze analizuj możliwe oszczędności w porównaniu z kosztami refinansowania, takimi jak prowizje czy dodatkowe opłaty. -

Negocjacja warunków z bankiem

Przed refinansowaniem warto podjąć próbę renegocjacji warunków obecnego kredytu w swoim banku. Banki często są otwarte na rozmowy, gdyż pragną zatrzymać klientów. Możesz zwrócić się z prośbą o obniżenie marży lub zmianę oprocentowania z zmiennego na stałe, co zapewni większą stabilność przyszłych rat. -

Zrozumienie kosztów związanych z refinansowaniem

Zanim zdecydujesz się na refinansowanie, przeanalizuj dokładnie wszystkie koszty związane z nową umową. Upewnij się, że oszczędności wynikające z niższej raty przewyższają wydatki, takie jak prowizje za wcześniejszą spłatę dotychczasowego kredytu. Istotne jest, by nieopłacalnie znikające początkowe oszczędności nie prowadziły do długoterminowych strat.

Zalety i wady refinansowania pożyczek – co musisz wiedzieć?

Refinansowanie pożyczek stanowi ważną decyzję, która znacząco wpływa na finanse kredytobiorcy. W niniejszym artykule zaprezentujemy kluczowe zalety oraz wady refinansowania pożyczek, o których warto pamiętać przed podjęciem decyzji.

- Obniżenie kosztów kredytu: Refinansowanie pozwala na uzyskanie niższego oprocentowania dzięki przeniesieniu kredytu do innego banku, który oferuje korzystniejsze warunki. Przenosząc kredyt na bardziej komfortowe dla siebie warunki, kredytobiorca może obniżyć wysokość miesięcznych rat, co w rezultacie prowadzi do zmniejszenia całkowitych kosztów kredytu.

- Poprawa płynności finansowej: Refinansowanie umożliwia rozłożenie spłaty na dłuższy okres, a tym samym może uwolnić miesięczny budżet. W przypadku problemów z płynnością finansową, takie rozwiązanie okazuje się pomocne w regulowaniu bieżących zobowiązań bez dodatkowego obciążania domowego budżetu.

- Możliwość zmiany warunków umowy: Refinansowanie świetnie nadaje się również do zmiany struktury pożyczki. Możliwe jest na przykład przejście z oprocentowania zmiennego na stałe, co zapewnia większą stabilność finansową w obliczu potencjalnych podwyżek stóp procentowych.

- Wygoda i uproszczenie płatności: Dzięki refinansowaniu można połączyć kilka różnych pożyczek w jedną, co znacząco ułatwia zarządzanie spłatami oraz zmniejsza liczbę rat do obsługi. Taka zmiana zapewnia większą przejrzystość w osobistych finansach.

- Potencjalne koszty dodatkowe: Warto jednak pamiętać, że refinansowanie wiąże się z pewnymi kosztami, takimi jak prowizje bankowe, opłaty za wycenę nieruchomości czy wymogi dotyczące wykupu ubezpieczenia. Przed dokonaniem refinansowania warto dokładnie przeanalizować, czy oszczędności wynikające z niższego oprocentowania przewyższą potencjalne wydatki związane z tym procesem.

- Ryzyko długoterminowe: Wydłużenie okresu spłaty poprzez refinansowanie może prowadzić do wyższych całkowitych kosztów pożyczki w dłuższej perspektywie. Choć miesięczne raty stają się bardziej przystępne, całkowita kwota odsetek do zapłaty może wzrosnąć, co nie zawsze okazuje się korzystne dla kredytobiorcy.

- Nowe wymagania i procedury: Należy także pamiętać, że banki mogą ustanawiać bardziej rygorystyczne kryteria oceny zdolności kredytowej. Tego rodzaju wymagania mogą prowadzić do trudności w procesie refinansowania dla osób z gorszą historią kredytową lub niższymi dochodami.

Jakie sytuacje życiowe mogą skłonić do refinansowania kredytu?

Refinansowanie kredytu hipotecznego staje się bardzo korzystnym rozwiązaniem w wielu sytuacjach życiowych. Gdy zaciągnąłem kredyt na mieszkanie, nie zdawałem sobie sprawy z tego, jak dramatycznie mogą zmieniać się warunki rynkowe. Po kilku latach zauważyłem, że stopy procentowe znacząco wzrosły, co sprawiło, że mogłem przenieść swój kredyt do innego banku, który oferował niższe oprocentowanie. Takie działanie pozwoliło mi zaoszczędzić na ratach, a także uzyskać lepsze warunki spłaty. Przykłady te pokazują, jak ważne jest, aby być elastycznym i na bieżąco śledzić dostępne oferty rynkowe.

Wzrost stóp procentowych jako powód refinansowania kredytu

Zmiana sytuacji życiowej, na przykład utrata pracy lub rozwód, również może skłonić do refinansowania. Kiedy musiałem zmierzyć się z trudnościami finansowymi po zmianie zatrudnienia, kontakt z bankiem okazał się niezbędny. Po zasięgnięciu porady u specjalisty, uzyskałem możliwość zmiany harmonogramu spłat. Często zmiany w warunkach kredytowych lub opóźnienia w spłacie prowadzą do konieczności refinansowania, co pozwala uniknąć negatywnych skutków finansowych. Dlatego warto regularnie kontaktować się z bankiem oraz korzystać z dostępnych opcji wsparcia.

Zmiana sytuacji życiowej wprowadza potrzebę refinansowania

Refinansowanie staje się również dobrym rozwiązaniem, gdy planujemy gruntowny remont czy modernizację nieruchomości. Skoro już tu trafiłeś, sprawdź, jak refinansowanie pożyczki może pomóc w obniżeniu kosztów. Kiedy postanowiłem, że czas na większe prace w moim mieszkaniu, zdałem sobie sprawę, że kwota kredytu, którą wziąłem na zakup, może nie wystarczyć. Tak więc mogłem konsolidować swoje zobowiązania lub zdecydować się na nowy kredyt hipoteczny na wyższą kwotę, przenosząc jednocześnie cały dług do innego banku. Dzięki temu zyskałem jednorazową sumę potrzebną do realizacji moich planów, a jednocześnie obniżyłem miesięczne wydatki.

| Sytuacja życiowa | Powód refinansowania |

|---|---|

| wzrost stóp procentowych | Możliwość przeniesienia kredytu do innego banku z niższym oprocentowaniem |

| zmiana sytuacji życiowej (utrata pracy, rozwód) | Uzyskanie możliwości zmiany harmonogramu spłat w obliczu trudności finansowych |

| planowanie remontu lub modernizacji nieruchomości | Konsolidacja zobowiązań lub nowy kredyt hipoteczny na wyższą kwotę |

Ciekawostka: Refinansowanie kredytu hipotecznego nie tylko pozwala na obniżenie raty, ale także może poprawić Twoją zdolność kredytową, jeśli skonsolidujesz swoje długi, co czyni Cię bardziej atrakcyjnym klientem dla banków.

Czy refinansowanie kredytu jest opłacalne w obecnych warunkach rynkowych?

Refinansowanie kredytu hipotecznego zyskało na znaczeniu w ostatnich miesiącach, zwłaszcza w związku z rosnącymi stopami procentowymi oraz dynamicznymi zmianami na rynku. Jako osoba, która z pasją śledzi różne aspekty finansowe, muszę przyznać, że ten proces może przynieść realne korzyści, ale jedynie po dokładnej analizie warunków. Obecnie banki przedstawiają różnorodne opcje, które umożliwiają kredytobiorcom przeniesienie swojego zobowiązania do instytucji oferującej korzystniejsze warunki. Kluczowe pytanie brzmi: czy takie działanie rzeczywiście opłaca się finansowo?

Gdy myślę o refinansowaniu, osobiście kładę nacisk na obniżone koszty kredytu oraz przejście na stałe oprocentowanie. Warto zauważyć, że wiele osób posiada kredyty o oprocentowaniu zmiennym, które w przyszłości mogą znacznie wzrosnąć. Przechodząc na stałe oprocentowanie, zyskuję pewność co do wysokości rat przez określony czas. Warto porównać aktualne oferty kilku banków oraz ocenić marże i koszty związane z ewentualnym przeniesieniem kredytu. Poza tym kluczowe jest zrozumienie, jakie dodatkowe opłaty mogą się pojawić przy wcześniejszej spłacie kredytu w dotychczasowym banku.

Refinansowanie kredytu może przynieść realne oszczędności

Przykładem korzystnej sytuacji może być refinansowanie kredytu wysokości 400 000 zł. Wyobraźmy sobie, że bank X pobiera 2% prowizji za wcześniejszą spłatę, co generuje dodatkowy koszt 8000 zł. Jednak w banku Y mogę uzyskać o 1% niższą marżę. Po przeanalizowaniu wszystkich kosztów dochodzę do wniosku, że mimo prowizji, zaoszczędzę 4000 zł rocznie na odsetkach. To świetnie ilustruje, jak istotne jest dokładne zestawienie kosztów oraz potencjalnych oszczędności wynikających z tej decyzji. Skoro już tu wpadłeś to odkryj koszty i możliwe oszczędności związane z zarobkami na zbiorniku. Takie przemyślane podejście zdecydowanie sprzyja lepszemu zarządzaniu finansami.

Podsumowując, refinansowanie kredytu w obecnych warunkach rynkowych może okazać się opłacalne, ale wymaga solidnej analizy ofert i uwzględnienia osobistych potrzeb. Przemyślana decyzja może prowadzić do znaczących oszczędności i zwiększenia komfortu finansowego. Pamiętajmy również, aby zwrócić uwagę na dodatkowe warunki oraz opłaty, które mogą wiązać się z nowym kredytem. Im lepiej przygotowani do podjęcia decyzji, tym większa szansa na osiągnięcie korzyści w dłuższym okresie kredytowania.

Refinansowanie kredytu to krok, który może znacząco poprawić naszą sytuację finansową. Warto jednak pamiętać o szczegółowej analizie ofert, aby wybrać najlepszą opcję dla siebie.

Ciekawostką jest, że według badań większość kredytobiorców nie sprawdza warunków refinansowania swojego kredytu co roku, co oznacza, że potencjalnie tracą oni znaczące oszczędności, które mogłyby wynikać z lepszych ofert na rynku. Regularne monitorowanie sytuacji pozwala na szybkie podjęcie decyzji i maksymalizację korzyści finansowych.

Źródła:

- https://www.otodom.pl/wiadomosci/finanse-i-kredyty-kupuje/refinansowanie-wakacje-kredytowe-nadplaty-jak-pracowac-z-kredytem

- https://www.bankier.pl/smart/leasing-czy-kredyt-oto-co-musisz-wiedziec-zanim-kupisz-samochod-i-popelnisz-finansowy-blad-zycia

- https://www.leason.pl/leasing-zwrotny-auta-czy-refinansowanie-pozyczka-leasingowa-co-jest-korzystniejsze/

- https://www.mbank.pl/artykuly/na-czym-polega-przeniesienie-kredytu-hipotecznego-z-innego-banku/