Wybór najlepszego konta oszczędnościowego wymaga przemyślanej strategii, szczególnie przy inflacji, która w 2026 roku sięga już 3,1% w skali rocznej. Aby nie utracić wartości swoich oszczędności, warto skupić się na kilku kluczowych aspektach. Przede wszystkim, oprocentowanie – to ono wpływa na to, ile zarobisz na swoim koncie. Warto zatem śledzić oferty dostępne w bankach, ponieważ obecnie najlepsze konta oszczędnościowe mogą zaoferować oprocentowanie wynoszące nawet 7% w skali roku dla kwot do 100 000 zł. Warto również zrozumieć, jak działa kapitalizacja odsetek, bo częstsze naliczanie przyczynia się do szybszego wzrostu naszych zysków.

- W 2026 roku inflacja wynosi 3,1%, co wpływa na wartość oszczędności.

- Najlepsze konta oszczędnościowe oferują oprocentowanie do 7% rocznie dla kwot do 100 000 zł.

- Kapitalizacja odsetek ma duże znaczenie na tempo wzrostu oszczędności.

- Banki mogą stawiać dodatkowe wymagania do uzyskania promocyjnego oprocentowania.

- Środki na koncie oszczędnościowym są chronione przez system gwarantowania depozytów do 100 000 euro.

- Elastyczność w zarządzaniu oszczędnościami oraz niskie opłaty są istotne przy wyborze konta oszczędnościowego.

- Regularne oszczędzanie oraz monitorowanie ofert bankowych mogą przynieść znaczne zyski.

- Podatek Belki wynoszący 19% należy uwzględnić przy obliczaniu rzeczywistych zysków.

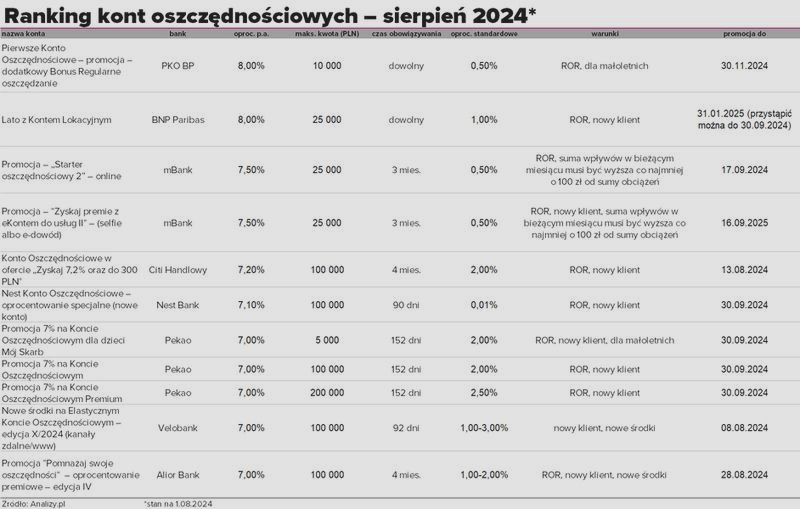

Wysokość oprocentowania i warunki oferty mają kluczowe znaczenie

Podczas wyboru konta oszczędnościowego musimy brać pod uwagę dodatkowe warunki, które stawiają banki, byśmy mogli skorzystać z promocyjnego oprocentowania. Na przykład, decydując się na ofertę Banku Pekao S.A., musisz posiadać konto osobiste z kartą debetową oraz spełnić określone wymagania dotyczące wpływów, aby cieszyć się oprocentowaniem wynoszącym 7% w skali roku. Co istotne, regularne wpłaty oraz właściwe zarządzanie oszczędnościami mogą znacząco zwiększyć twoje zyski. Przykładowo, wpłacając 20 000 zł przy oprocentowaniu 7%, po trzech miesiącach możesz zdobyć prawie 200 zł netto, co generuje przyzwoity zysk, nawet po odliczeniu podatku Belki.

Bezpieczeństwo środków na koncie oszczędnościowym jest priorytetem

Bardzo istotny aspekt, na który warto zwrócić uwagę, dotyczy bezpieczeństwa środków ulokowanych na koncie oszczędnościowym. W Polsce banki objęte są systemem gwarantowania depozytów do kwoty 100 000 euro, co oznacza, że twoje oszczędności są chronione w przypadku problemów finansowych banku. Dlatego, nawet gdy oferta wydaje się bardzo korzystna, a zyski kuszące, nie można zapominać o odpowiednim wyborze instytucji, z której usług korzystamy. W końcu twoje pieniądze powinny być zarówno zyskowne, jak i bezpieczne.

Odpowiedni wybór konta oszczędnościowego to klucz do pomyślnego zarządzania swoimi finansami. Ważne jest, aby zawsze pamiętać o kompromisie między zyskiem a bezpieczeństwem zgromadzonych środków.

Na koniec, dokonując wyboru konta oszczędnościowego, warto dokładnie przemyśleć swoje potrzeby oraz możliwości. Wybieraj oferty, które nie tylko zapewniają atrakcyjne oprocentowanie, ale także oferują elastyczność w zarządzaniu oszczędnościami. Rekomenduję stworzenie własnego rankingu, w którym uwzględnisz oprocentowanie, warunki promocji, dodatkowe koszty oraz przede wszystkim bezpieczeństwo twoich pieniędzy. Dzięki odpowiedniemu podejściu, twoje oszczędności mogą nie tylko chronić przed inflacją, ale również przynosić realne zyski.

| Aspekt | Opis |

|---|---|

| Inflacja | W 2026 roku wynosi 3,1% w skali rocznej. |

| Oprocentowanie | Najlepsze konta oszczędnościowe oferują oprocentowanie do 7% w skali roku dla kwot do 100 000 zł. |

| Kapitalizacja odsetek | Częstsze naliczanie odsetek przyczynia się do szybszego wzrostu zysków. |

| Warunki oferty | Banki stawiają dodatkowe wymagania, np. posiadanie konta osobistego z kartą debetową w Banku Pekao S.A. dla oprocentowania 7%. |

| Bezpieczeństwo środków | Środki są objęte systemem gwarantowania depozytów do 100 000 euro. |

| Dodatkowe koszty | Należy uwzględnić dodatkowe koszty przy ocenie oferty konta oszczędnościowego. |

| Elastyczność zarządzania | Wybieraj oferty, które zapewniają elastyczność w zarządzaniu oszczędnościami. |

Oprocentowanie kont oszczędnościowych – co warto wiedzieć?

Oprocentowanie kont oszczędnościowych zawsze budziło moje zainteresowanie, ponieważ zdrowe oszczędzanie stanowi klucz do realizacji marzeń, takich jak wakacje czy nowy samochód. Najważniejsze różnice pomiędzy kontem oszczędnościowym a osobistym polegają na tym, że oszczędności na koncie oszczędnościowym procentują. W prognozach dotyczących 2026 roku stawki konkursowe osiągają imponujące wysokości, przy czym w niektórych bankach oprocentowanie wynosi nawet 7% w skali roku. Co istotne, pieniądze znajdujące się na takim koncie pozostają ciągle dostępne, co pozwala mi na bieżąco sięgać po oszczędności, nie obawiając się o utratę wypracowanych odsetek. Jak już poruszamy ten temat, odkryj korzyści i pułapki pożyczek w koncie.

Należy jednak pamiętać, że konta oszczędnościowe różnią się od siebie. W trakcie wyboru najlepszego rozwiązania warto wziąć pod uwagę kilka kluczowych aspektów. Oprocentowanie może się zmieniać, gdyż zależy od decyzji Rady Polityki Pieniężnej. Również częstotliwość kapitalizacji odsetek ma ogromne znaczenie – niektóre banki oferują miesięczne naliczanie, co przyspiesza wzrost oszczędności. Ponadto, dobrze jest być świadomym obowiązkowego podatku od zysków kapitałowych, znanego jako „podatek Belki”, który wynosi 19%. Te szereg kwestii ma wpływ na moje decyzje inwestycyjne.

Wysokość oprocentowania kont oszczędnościowych ma kluczowe znaczenie

Na rynku istnieją oferty, które w trakcie określonego okresu promocyjnego proponują wyższe oprocentowanie. Na przykład, Konto Oszczędnościowe w Banku Pekao S.A. proponuje 7% dla wpłat do określonej kwoty przez pierwsze pięć miesięcy. Tego rodzaju oferta może stanowić świetną okazję dla osób planujących większe oszczędności. Co więcej, jeśli zdecyduję się na regularne wpłaty, łatwiej będzie mi zwiększyć swoje oszczędności. Wspólny rachunek oszczędnościowy sprawdzi się doskonale dla rodzin, które pragną oszczędzać razem oraz angażować nowych członków w planowanie finansowe.

Oto kilka kluczowych aspektów, które warto uwzględnić przy wyborze konta oszczędnościowego:

- Oprocentowanie – sprawdzenie aktualnych stawek w różnych bankach.

- Częstotliwość kapitalizacji odsetek – miesięczna, kwartalna lub roczna.

- Planowane wpłaty – systematyczne oszczędzanie może przynieść większe korzyści.

- Opłaty związane z prowadzeniem konta – brak lub niskie opłaty zwiększają zyski.

Oszczędzanie to nie tylko możliwość realizacji marzeń, ale także sposób na budowanie poczucia bezpieczeństwa finansowego. Dokładny wybór konta oszczędnościowego może przyczynić się do znacznych korzyści w przyszłości.

Podsumowując, otwarcie konta oszczędnościowego może być jednym z najprostszych sposobów na gromadzenie dodatkowych środków. Dzięki elastycznemu dostępowi do pieniędzy oraz konkurencyjnemu oprocentowaniu cieszyć się mogę swobodą w zarządzaniu swoimi finansami. Ważne jest jednak, by dokładnie zrozumieć zasady związane z oprocentowaniem oraz ewentualnymi kosztami prowadzenia konta. Zrozumienie tych kwestii pozwoli moim oszczędnościom na realny wzrost, a w końcu uda mi się zrealizować marzenia, na które do tej pory odkładałem pieniądze.

Ciekawostką jest to, że nawet niewielka różnica w oprocentowaniu kont oszczędnościowych może prowadzić do znacznych oszczędności na przestrzeni lat. Na przykład, różnica 1% w oprocentowaniu przy oszczędnościach wynoszących 10 000 zł przez 5 lat może przynieść dodatkowe 500 zł w odsetkach!

Zyski z kont oszczędnościowych – konkretne przykłady i kalkulacje

Decyzja o założeniu konta oszczędnościowego naprawdę może znacząco wpłynąć na domowy budżet. Kiedy podejmuję decyzję o ulokowaniu swoich oszczędności, zawsze przypominam sobie, jak ważne jest wybranie odpowiedniego oprocentowania. Na przykład, jeśli wpłacę 30 000 zł na konto oszczędnościowe z oprocentowaniem wynoszącym 6% w skali roku, po roku mogę liczyć na zysk w wysokości około 1 800 zł. Po odliczeniu podatku Belki, który wynosi 19%, na rękę otrzymam około 1 458 zł. Bez wątpienia to przyjemny dodatek do mojego portfela!

Jednakże nie można zapominać, że oprocentowanie różni się w zależności od banku oraz aktualnych promocji. Przykład stanowi Konto Oszczędnościowe Banku Pekao S.A., które przyciąga nowe środki oprocentowaniem na poziomie 7% do kwoty 25 000 zł przez pierwsze 123 dni. Takie warunki oznaczają, że przy wpłacie 20 000 zł mogę zyskać do 357 zł brutto, co po odliczeniu podatku daje prawie 289 zł. Dzięki takim promocjom oszczędzanie staje się nie tylko bardziej opłacalne, ale też znacznie przyjemniejsze!

Wysokie oprocentowania kont oszczędnościowych to realne zyski

Kiedy myślę o strategiach oszczędzania, nie mogę zignorować atrakcyjnych ofert dostępnych w innych bankach. Na przykład, Bank Citi Handlowy chwali się oprocentowaniem wynoszącym 6,6% do kwoty 100 000 zł, co cieszy się dużą popularnością. Osobiście, jeśli zdecyduję się wpłacić 50 000 zł, mogę spodziewać się zysku około 1 056 zł po odliczeniu podatku, co stanowi doskonały sposób na powiększenie swoich oszczędności. Co więcej, spełniając dodatkowe warunki, mam szansę na premię sięgającą 300 zł, co czyni tę ofertę jeszcze bardziej kuszącą!

Warto zatem regularnie monitorować różne opcje kont oszczędnościowych, porównując ich oprocentowanie, dostępne promocje, a także minimalne wymagania. Jeśli cię to ciekawi, odkryj, jak zarabiać na zbiorniku i jakie są rzeczywiste koszty i oszczędności. Niezależnie od wyboru konta, niezwykle istotne pozostaje systematyczne oszczędzanie. Nawet drobne kwoty, wpłacane regularnie, mogą szybko przekształcić się w znaczną sumę, a ciekawe oferty sprawią, że moje oszczędności będą rosły w szybkim tempie!

Warto inwestować w konto oszczędnościowe, aby maksymalnie wykorzystać swoje oszczędności. Świadomość dostępnych ofert i porównywanie ich może zaowocować znaczącymi zyskami.

Bezpieczeństwo środków na koncie oszczędnościowym – jak działa Bankowy Fundusz Gwarancyjny?

W poniższej liście przedstawię szczegółowe kroki dotyczące bezpieczeństwa środków na koncie oszczędnościowym oraz działania Bankowego Funduszu Gwarancyjnego (BFG). Dzięki tym informacjom zrozumiesz kluczowe aspekty oszczędzania, zasady funkcjonowania gwarancji BFG, a także wysokość maksymalnej kwoty, którą możesz odzyskać w przypadku niewypłacalności banku.

-

Zrozumienie struktury konta oszczędnościowego:

Konto oszczędnościowe łączy cechy konta osobistego i lokaty, co umożliwia zarówno odkładanie pieniędzy, jak i ich swobodne wycofywanie. Zwróć szczególną uwagę na *oprocentowanie*, które zazwyczaj przewyższa oprocentowanie kont osobistych. Dzięki temu Twoje pieniądze mogą lepiej procentować. -

Zapoznanie się z Bankowym Funduszem Gwarancyjnym:

Bankowy Fundusz Gwarancyjny (BFG) chroni Twoje oszczędności na koncie do wysokości 100 tys. euro, przeliczanej według średniego kursu NBP. W przypadku niewypłacalności banku, środki na Twoim koncie są objęte tym zabezpieczeniem, co oznacza, że możesz odzyskać swoją kwotę do ustalonego limitu. -

Sprawdzanie aktualnych regulacji BFG:

Upewnij się, że znasz pełne warunki działania BFG, które określa ustawa. Pamiętaj, że niektóre banki mogą oferować dodatkowe zabezpieczenia. Niemniej jednak podstawowa zasada pozostaje taka, że BFG chroni Twoje oszczędności do kwoty 100 tys. euro. Szczegółowe informacje znajdziesz na stronie BFG lub w dokumentach swojego banku. -

Analiza wysokości oprocentowania:

Wybierając konto oszczędnościowe, zawsze porównuj oferowane oprocentowanie oraz zasady jego kapitalizacji. Wiele banków przygotowuje promocyjne oprocentowanie na określony czas, co może znacząco zwiększyć Twój zysk. Zwracaj uwagę, czy oprocentowanie jest stałe, czy zmienne, oraz jakie są warunki związane z utratą odsetek w przypadku wypłat części środków. -

Monitoring inwestycji i podatków:

Pamiętaj o podatku od zysków kapitałowych, znanym jako podatek Belki, który wynosi 19%. Obliczając swoje możliwe zyski, uwzględnij ten podatek, by dokładnie określić, ile faktycznie zarobisz na swoim koncie oszczędnościowym.

Uwzględniając te kroki, przygotujesz się do skutecznej oraz bezpiecznej obsługi swojego konta oszczędnościowego, a także zwiększysz swoje szanse na pomnożenie zgromadzonych środków. Regularne monitorowanie warunków bankowych oraz zrozumienie zasad działania BFG pozwoli Ci na świadome oszczędzanie.

Źródła:

- https://www.erste.pl/bank-porad/oszczednosci-i-inwestycje/ile-mozna-zarobic-na-koncie-oszczednosciowym

- https://zamknijkonto.pl/kalkulator-konta-oszczednosciowego

- https://direct.money.pl/artykuly/porady/masz-oszczednosci-sprawdz-jak-zarobic-7-i-jeszcze-dostac-300-zl-premii-z-dobrym-kontem-osobistym

- https://www.bankier.pl/smart/konta-oszczednosciowe

- https://www.money.pl/gospodarka/najlepsze-konta-oszczednosciowe-w-sierpniu-2026-sprawdz-gdzie-zyskasz-najwiecej-7188124988959488a.html

- https://direct.money.pl/artykuly/porady/sprawdz-jak-mozesz-zyskac-z-citikontem

Najczęściej zadawane pytania (FAQ)

Jakie jest aktualne oprocentowanie najlepszych kont oszczędnościowych w 2026 roku?

W 2026 roku najlepsze konta oszczędnościowe mogą zaoferować oprocentowanie wynoszące nawet 7% w skali roku dla kwot do 100 000 zł.

Co to jest podatek Belki i jak wpływa na zyski z kont oszczędnościowych?

Podatek Belki to obowiązkowy podatek od zysków kapitałowych, który wynosi 19%. Należy go uwzględnić przy obliczaniu zysków z kont oszczędnościowych.

Jakie bezpieczeństwo oferuje Bankowy Fundusz Gwarancyjny dla środków na koncie oszczędnościowym?

Bankowy Fundusz Gwarancyjny chroni oszczędności na koncie do wysokości 100 000 euro w przypadku niewypłacalności banku, co oznacza, że Twoje środki są zabezpieczone do tego limitu.

Jak częstotliwość kapitalizacji odsetek wpływa na zyski z kont oszczędnościowych?

Częstsze naliczanie odsetek, takie jak miesięczna kapitalizacja, przyczynia się do szybszego wzrostu zysków, co jest korzystne dla oszczędzających.

Jakie dodatkowe warunki mogą wpływać na wysokość oprocentowania w bankach?

Banki mogą stawiać dodatkowe wymagania, takie jak posiadanie konta osobistego z kartą debetową oraz określone poziomy wpływów, aby klienci mogli korzystać z promocyjnego oprocentowania.